Vuosien numerointitekniikan summa laskee yhteen hyödykkeen taloudellisen käyttöiän vuosien määrän.

Poistokustannusta pidetään liiketoiminnan tappiona, koska se osoittaa myös laitteiden, liikekiinteistöjen ja muiden niihin liittyvien hyödykkeiden arvon laskun. Nämä ovat luonnollisia ja väistämättömiä liiketoimintakustannuksia, koska poistokustannukset ovat suhteessa ajankohtaan, joka kuluu tietyn yritysomaisuuden hyödyntämiseen. Liikemiesten ei kuitenkaan tarvitse huolehtia, koska poistot voidaan laskea. Tekniikat selitetään alla.

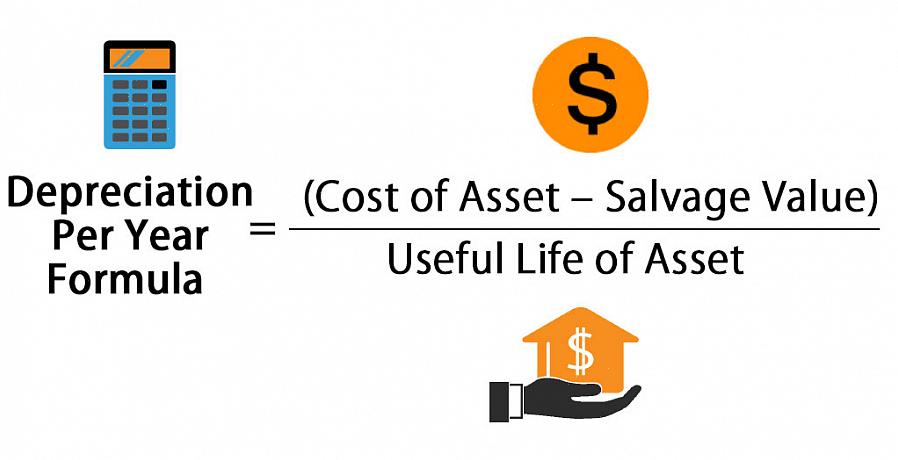

1. Suoraviivainen poistomenetelmä. Tämä tekniikka on ylivoimaisesti yksinkertaisin kaikista menetelmistä poistojen mittaamiseksi. Tämän tekniikan kaava on yksinkertaisesti jakaa tuotteen ostohinta tai arvo jaettuna elinajanodotteella. Esimerkiksi toimistolaitteet maksavat 740€ ja niiden elinajanodote on 5 vuotta. Laskelma olisi 740€ / 5 = 150€ Tämä tarkoittaa, että vuotuiset poistokustannukset olisivat 150€

Tekniikka mukaan lukien

Laskelma olisi kuitenkin erilainen, jos mukana olisi pelastusarvo. Pelastusarvo on omaisuuserän arvioitu arvo sen käyttöiän lopussa. Tämän tekniikan kaava, joka sisältää pelastusarvon, on tuotteen alkuperäinen arvo ostohetkellä vähennettynä pelastusarvolla. Arvon ero jaetaan sitten elinajanodotteella. Etsii takaisin on esimerkiksi aikaisemmin mainittiin, jos kuuluu jäännösarvo 38€, laskenta olisivat seuraavat: (740€-38€) / 5 = 140€

Kaksinkertainen laskeva saldotappiotekniikka

Vuosi Omaisuusarvo Poistot Laskenta Poistohinnat.

2. Kaksinkertaisen laskevan saldon poistomenetelmä. Tässä tekniikassa käytetään kerrointa, mikä tarkoittaa, että poistot ovat suurempia hyödykkeen taloudellisen vaikutusajan alussa. Esimerkiksi koska tätä tekniikkaa yleensä käytetään, uudemmat autot poistavat enemmän kuin vanhemmat autot. Kerroin on poistettavan omaisuuden suhde kerrottuna kiihdyttimellä. Yleisin kiihdytin on 200% arvosta tai kaksinkertainen sen arvoon. Alla on esimerkkitaulukko - esimerkkinä 370 euron arvoinen ohjelmisto, jonka elinajanodote on 3 vuotta. Kerroin on 2 (0,33) = 0,67

Poistot lasketaan poistot

Vuosi Omaisuusarvo Poistot Laskenta Poistohinnat

1370500€ *.67250€

2250335€ *.67170€

3170224,45€ *.67110€

3. Vuosien numerointitekniikan summa. Vuosien numerointitekniikan summa laskee yhteen hyödykkeen taloudellisen käyttöiän vuosien määrän. Esimerkiksi omaisuuserä, jonka elinajanodote on 3 vuotta, tarkoittaisi 1 + 2 + 3 = 6. Omaisuuserän taloudellisen vaikutusajan vuosien määrä jaettaisiin sitten numeroiden kertyneellä summalla. Määrä kerrotaan sitten omaisuusarvolla. Esitetyssä taulukossa on esimerkki 1120 euron arvoisesta toimistokoneesta, jonka käyttöikä on 4 vuotta (1 + 2 + 3 + 4 = 10).

Vuosi Numero Laskenta Poisto Laskenta Poistohinta

1 40 =.401120€ *.40450€

2 30 =.301120€ *.30340€

3 20 =.201120€ *.20220€

4 10 =.101120€ *.10110€

Poistojen laskeminen on tärkeää yrityksissä paitsi siksi, että se auttaa yrityksiä ennustamaan tappioitaan, mutta myös työkaluna tällaisen liiketoiminnan omaisuuden arviointiin. Monet kirjanpitäjät, konsultit ja muut liike-elämän ammattilaiset laskevat poistot kirjanpitoa, tilintarkastusta ja arviointia varten.