Kuinka kirjata kertyneet joukkovelkakorkokulut taseeseen?

Jonna Kannelmaa

• 3 min lukea

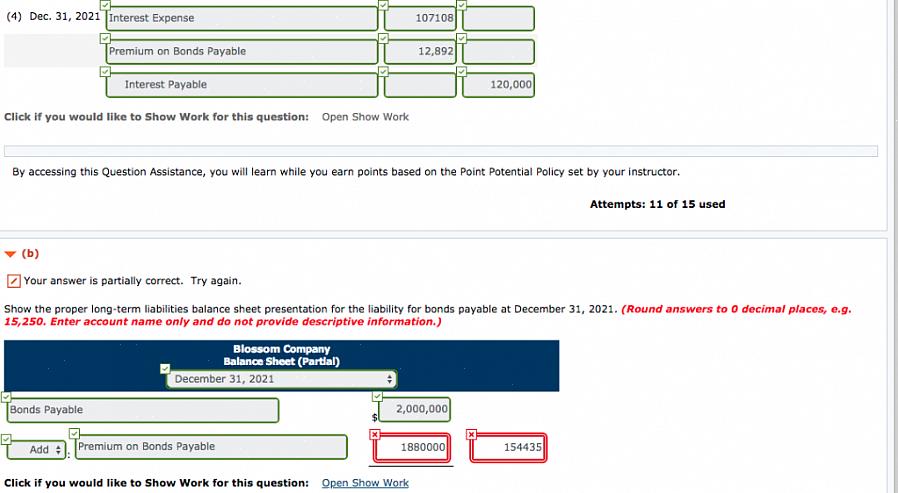

Kertyneet joukkovelkakorkokulut kirjataan luottoina ja velkoina yrityksen taseeseen seuraavasti.

Varojen keräämiseksi jotkut yritykset laskevat joukkovelkakirjalainaa sijoittajille. He voivat laskea sen liikkeeseen nimellisarvolla, mikä tarkoittaa, että se on joukkovelkakirjan todellinen tai nimellisarvo. He voivat myös antaa sitä alennus, jotta se olisi houkuttelevampi sijoittajille tai antaa sen arvossaan, nostaa kasvot obligaatioiden arvosta. Kertyneet joukkovelkakorkokulut kirjataan yhtiön taseeseen. Kertynyt korko on korko, joka on jo ansaittu, mutta jota ei ole vielä maksettu. Korko kertyy päivittäin, ja yritykset käyttävät erilaisia menetelmiä joukkovelkakirjan laskemiseksi.

Kertyneet joukkovelkakorkokulut

Korko kertyy päivittäin, ja yritykset käyttävät erilaisia menetelmiä joukkovelkakirjan laskemiseksi.

Kertyneet joukkovelkakorkokulut kirjataan luottoina ja velkoina yrityksen taseeseen seuraavasti.

Jos yritys on laatinut vuoden alussa joukkovelkakirjalainan, jonka nimellisarvo on 9% 74600€, mutta viivästyttänyt todellista liikkeeseenlaskua kuukaudella, yritykselle on jo kertynyt korkoa 560€. Lainan on tarkoitus erääntyä viiden vuoden kuluttua. Laskelma on 74600€ kertaa yhdeksän prosenttia kerralla yli kaksitoista. Yhdeksän prosenttia on korko ja yksi yli kaksitoista on yksi kuukausi yli kaksitoista kuukautta. Nimellisarvoltaan 74600€ plus yhden kuukauden korko yhtiö odottaa saavansa 75€, 750. Kun kirjaat sen kirjanpitopäiväkirjaan, merkitään päivä, jona joukkovelkakirjalaina on laskettu liikkeeseen. Tässä tapauksessa sen pitäisi olla helmikuu. Syötä Käteinen-riville koko summa, joka on 75200€ Tämä on velkasumma tai velkasumma. Maksettavien joukkovelkakirjojen merkinnän tulee olla nimellisarvo, joka on 74600€, joka on luottosumma tai tuoton määrä. Kertyneet korot määrä 560 euron suuruinen summa merkitään erikseen maksettavaksi koroksi, joka kuuluu myös luottoluokkaan. Laske loput kertyneet korot seuraavilta viideltä kuukaudelta ensimmäisen kuuden kuukauden loppuun saattamiseksi, jolloin kertynyt korko olisi maksettava. Seuraavien viiden kuukauden kertyneen koron määrän tulisi olla 2800€, koska ensimmäisen vuosipuoliskon erääntynyt korko on yhteensä 3360€. Oletetaan, että tämä tehtiin vuonna 2009.

Koska todellinen liikkeeseenlasku oli helmikuussa 2009, kyseiselle vuodelle maksetaan vain 11 kuukauden korkokuluja. Jotta vuosittainen tilinpäätös, The Yhtiö reskontra merkinnät on kesäkuussa 2009 ja joulukuun 2009 Korkokulut kesäkuussa 2009 tulee olemaan 2800€ ja joulukuussa 2009 korkokulut on 3360€ tehden yhteensä 6160€ yhdentoista kuukauden ajan. Tammikuulta 2009 kertynyt 560€ korko kirjataan maksettavaksi korkoksi. Nämä merkinnät ovat veloitussarakkeessa. Luottosarakkeessa kesäkuun 2009 käteismaksu on edelleen 3360€ (560€ + 2800€), kun taas joulukuun 2009 käteismerkintä on 3360€ luotto- ja veloitustietojen tasapainottamiseksi.

Seuraavilta vuosilta, vuosina 2010--2013, tase osoittaa, että kertyneillä korkokuluilla, jotka maksetaan kesäkuussa ja joulukuussa, on sama kertynyt korkokulu 3360 euroa veloitukselle ja kassan merkinnälle 3360 euroa kesäkuukausille. ja joulukuussa.

Sama laskentamenetelmä voidaan saavuttaa, vaikka joukkovelkakirjalaina laskettaisiin alennuksella tai korkeammalla hinnalla. Se perustuu tähän kaavaan: Korkoprosentin määrä x Joukkolainan arvo x 12 saadaksesi kertyneet korkokulut kuukaudessa.