Kuinka ostaa henkilökohtainen sairausvakuutus, joka sopii budjettiisi?

Hra. Artturi Heimola

• 3 min lukea

Ne, jotka ovat tällä hetkellä työssä, mutta työnantaja ei tarjoa heille ryhmäsairausvakuutusta, voivat itse käyttää henkilökohtaista sairausvakuutussuunnitelmaa.

Henkilö käyttää henkilökohtaista tai henkilökohtaista sairausvakuutusta turvallisuuden kannalta terveydenhuollon kattamiseksi. Sairaus, kliiniset testit, sairaalahoidot ja kuulemiset maksavat paljon rahaa. Useimmissa tapauksissa hoitotarve syntyy hätätilanteessa. Kun sinulla ei ole rahaa maksaa tästä, sairausvakuutuksesi tulisi kattaa se. Useimmissa sairaaloissa tämä on pakollista, ja monissa tapauksissa se on ehdottomasti erittäin kätevää.

Tarjottu ryhmäsairausvakuutus

Ne, jotka ovat tällä hetkellä työssä, mutta työnantaja ei tarjoa heille ryhmäsairausvakuutusta, voivat itse käyttää henkilökohtaista sairausvakuutussuunnitelmaa. Joskus tämä on vielä ihanteellisempaa, koska suunnitelma voidaan räätälöidä yksilön tarpeiden mukaan. Yrityksiltä, kuten Blue Cross, Aetna tai Blue Shield, on saatavana useita yksittäisiä sairausvakuutuksia. Vaatimuksistasi riippuen kattavuus voi olla raskas budjetille tai edullinen hallita.

Henkilö käyttää henkilökohtaista tai henkilökohtaista sairausvakuutusta turvallisuuden kannalta terveydenhuollon kattamiseksi.

HMO: ita pidetään edullisimpana ja kattavimpana. Kattavuus on hyvä klinikkakonsultoinneille ja vastaaville sairaalaympäristöille. PPO: t ovat soveltuvampia, jos tarvitset asiantuntijaa.

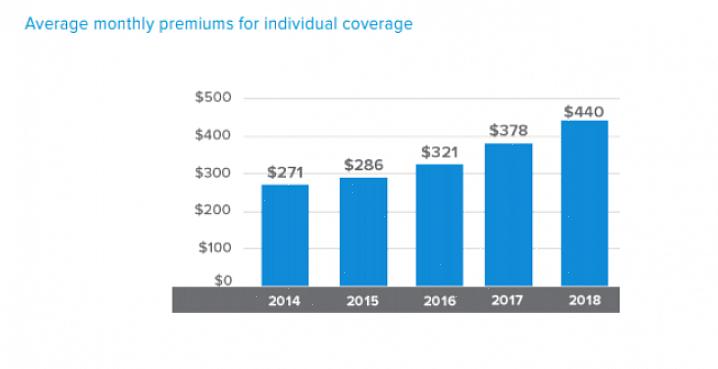

Sairausvakuutussuunnitelmat maksetaan vakuutusmaksuina joko kuukausittain, neljännesvuosittain, puolivuosittain tai vuosittain. Jos harkitset itsesi peittämistä yhdellä, lue ensin nämä vinkit, ennen kuin päätät henkilökohtaisesta terveydenhoitosuunnitelmasta:

Sairausvakuutussuunnitelman hakeminen on melko helppoa. Sinulla on paljon vaihtoehtoja, ja on jopa kätevää hakea suunnitelmaa verkossa. Herkempi osa on päättää, millainen kattavuus saat ja mille yritykselle haluat kuulua. Sinun on punnittava valintasi huolellisesti tämän suhteen. Tutki terveydenhuollon yritystä ja sen tulokset. Kysy asiakkailta ensin palautetta, ennen kuin valitset sopimuksen allekirjoittamisen.

Mieti seuraavaksi, millainen kattavuus sinulla on varaa elintasoosi nähden ja miten se sopii budjettiisi. Harkitse myös tarvetta terveydenhoitosuunnitelmaan. Paras henkilö selittämään tämän sinulle on ammattimainen terveydenhuollon edustaja. Ymmärrettävästi, kun valittavana on paljon kattavuutta, se voi olla erittäin ylivoimainen ja sekava. Hyvä agentti pystyy selittämään jokaisen tämän kattavuuden sinulle ja yksinkertaistamaan sitä, jotta pystyt ymmärtämään, miten se mahtuu tarpeisiisi ja budjettiisi. Mitä paremmin ymmärrät sen, sitä enemmän pystyt luottamaan yksilölliseen terveydentilaan, joten sitä mukavammin sinulla on maksaa siitä.

Vertaa hintoja yrityksittäin. Sinun on tehtävä matematiikka ja otettava huomioon kaikki heidän tarjoamansa hinnat. Tämä on todella älykäs ostos, johon ei saa hypätä heti.

Neuvottele hyvä vakuutuskorko agenttisi kanssa. Tai neuvottele räätälöidymmästä suunnitelmasta. Et välttämättä tarvitse kaikkia tavallisessa kattavuudessa määrättyjä asioita, joten pyydä sellaista, joka sopii paremmin tarpeisiisi. Hyvät agentit, jotka huolehtivat asianmukaisesti asiakkaistaan, ovat enemmän kuin halukkaita antamaan tämän sinulle ja tekemään muutoksia.