Yhdistetty korko ei koske vain suuria rahamääriä, vaan myös pieniä rahamääriä.

Mikä on korko? "Korko lasketaan paitsi alkuperäisestä pääomasta myös aikaisempien ajanjaksojen kertyneestä korosta". Kuulemme monimutkaisempien velkojen korkoista, toisin kuin henkilökohtaiset velat, koululainat tai yksinkertaiset säästötilien korot, joihin käytetään yleisesti yksinkertaista korkoa. Yhdistetyn koron käsite on niin voimakas, että siihen osallistuu miljoonia ihmisiä kaikkialla maailmassa, niin että kun yhdistetyt korot lisätään, miljardeja dollareita on mukana tietyn ajanjakson ajan.

Suurin osa meistä uskoo, että tällä hetkellä käytetty 19€ on todellakin 19€ arvoinen - suurin osa finanssialan ihmisistä sanoisi toisin, koska heidän mielestään sivuutamme vaihtoehtoisten kustannusten tosiasian. Jos emme käytä 19 euroa tänään ja päätämme sijoittaa sen tai säästää, se voi olla tulevaisuudessa yli kaksinkertainen tai kolminkertainen, riippuen aikataulusta ja korosta, johon 19€ sijoitamme.

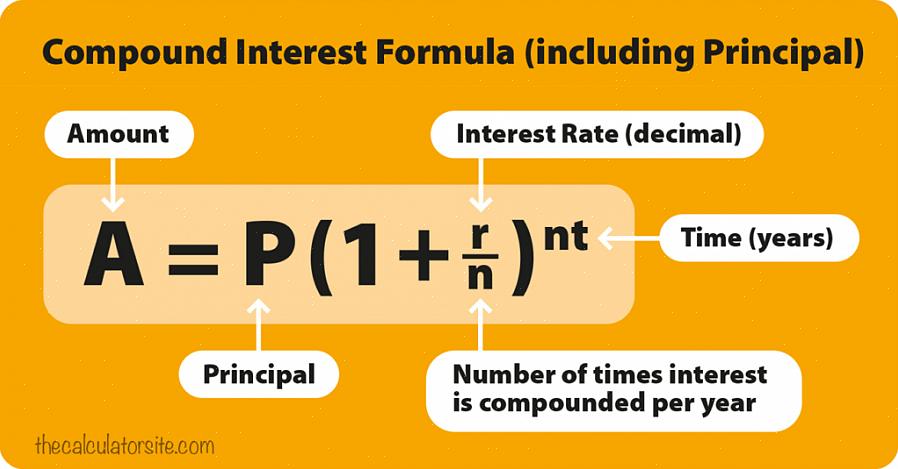

Kuinka sitten lasketaan korko? Tässä on kaava, joka samalla osoittaa, kuinka tänään säästetyt tai sijoitetut 19€ ovat tulevaisuuden arvoisia.

Yhdistetyn koron kaava

FV = PV (1 + i) ^ n

Missä: FV = tulevaisuuden arvo PV = nykyarvo i = korko n = vuosien lukumäärä

Oletetaan, että 19 eurosi ansaitsivat 9%: n vuotuisen tuoton (keskimääräinen pitkäaikaisten joukkolainojen tuotojen ja historiallisten pienten osakkeiden tuoton välinen keskiarvo) 25 vuoden aikana. Sovittakaamme nyt lukuihin koron kaavaan:

FV = 19€ (1085) ^ 25

Kuinka sitten lasketaan korko?

FV (tulevaisuuden arvo) on yhtä suuri kuin 160€, joka on kasvanut noin 9 kertaa sen alkuperäisen arvon, kun sitä käsitellään sijoituksena kulujen sijaan. Vaikka tuotto alennettaisiin 80 euroon, jos inflaatio otetaan huomioon, se on silti yli 4 kertaa suurempi kuin aloitit, 19 eurolla

Toinen tapa selittää yhdiste edun on se, jossa määrä korot ensimmäisen jakson aikana, joka on laskettu alun perin niin yksinkertainen edun, lisätään lainapääoma. Tällöin kokonaissummasta tulee pääoma, ja korko lasketaan jälleen toiselle jaksolle, ja prosessi toistetaan. Tätä kutsutaan sekoittamiseksi. Hyvä esimerkki korkoista on sijoittaa rahasi pankkiin tietyksi ajaksi. Laskenta tehdään joko neljännesvuosittain, kahdesti vuodessa tai vuosittain sopimuksen mukaan.

Vaikka pankit laskevat korkoa joko neljännesvuosittain, kahdesti vuodessa tai vuosittain, olet yllättynyt siitä, miten luottokorttiyhtiöt tekevät sen - ne laskevat usein, ei vain kuukausittain, mutta joskus jopa päivittäin.

Jos osaat sijoittaa rahasi oikein, et koskaan petä. Ole älykäs sijoittaja aloittamalla sijoittamisen jo varhaisessa iässä, jopa pienillä määrillä. Yhdistetty korko ei koske vain suuria rahamääriä, vaan myös pieniä rahamääriä.

Koron korko on nyt helppo laskea. Mene vain verkkoon, ja voila, löydät paljon verkkosivustoja, jotka tarjoavat koronlaskimia mihin tahansa tarkoitukseen, mikä sinulle sopii, kiinteistö-, pankki- tai jopa akateemisiin tarkoituksiin.