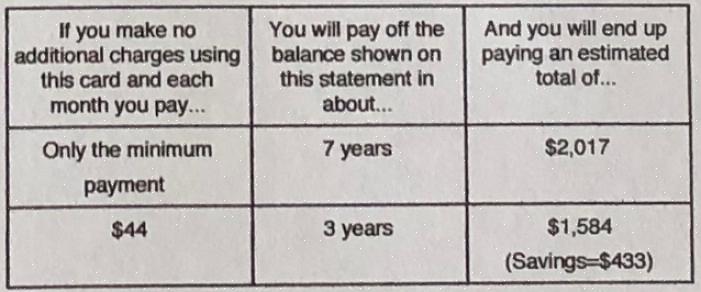

Vähimmäiskorttimaksun korottaminen vielä kahdella prosentilla voi vähentää velanmaksuja 20: stä 30 vuoteen vain kymmeneen vuoteen.

Korttimaksujen vähimmäismääräksi asetettiin aiemmin 2% erääntyneestä saldosta. Vuodesta 2005 lähtien liittovaltion laki on kuitenkin säätänyt korttiyhtiöiden korottavan vähimmäismaksun 4 prosenttiin erääntyneestä saldosta. Kuluttajana saatat ajatella, että tämä on sinulle epäedullista, mutta todellisuudessa tämän asetuksen tarkoituksena on auttaa eurooppalaista kortin käyttäjää. Vähimmäiskorttimaksun korottaminen vielä kahdella prosentilla voi vähentää velanmaksuja 20: stä 30 vuoteen vain kymmeneen vuoteen. Tämä säästää kuluttajaa satoja tuhansia dollareita korkomaksuja.

Luottokortin vähimmäismaksu

Näin estetään luottokorttisi vähimmäismaksun nousu.

Jos kuitenkin vähimmäismaksusi ovat edelleen liian suuret, sinulla on joitain vaihtoehtoja. Näin estetään luottokorttisi vähimmäismaksun nousu.

Pyri maksamaan tarkistettu vähimmäismaksu. Itse asiassa, älä maksa vain vähimmäismaksuja. Maksa eteenpäin ja maksa enemmän kuin vähimmäismäärä. Mitä nopeammin pääset eroon velasta, sitä parempi.

Lopeta luottokorttisi käyttö. Aseta budjetti ja pidä siitä kiinni. Käytä käteistä liiketoimiin. Älä ylikuormita korttirajaasi ja jatka sen lataamista. Et koskaan pääse eroon velasta tällä tavalla. Tällä tavoin vähimmäismaksu laskee joka kuukausi, kun edistyt kuukausittain velan poistamisessa.

Soita kortin myöntäjälle ja keskustele edustajan kanssa korttimaksujen alentamisesta. Ole rehellinen ja kerro pankille, että sinulla ei ole varaa uuteen vähimmäismäärään, mutta olet valmis maksamaan. Kysy, mitkä vaihtoehdot ovat. Pankit ovat valmiita työskentelemään kuluttajien kanssa sen sijaan, että olisit laiminlyönyt lainaasi.

Katso, voidaanko korkomaksua alentaa. Jos sinulla on muuten hyvä luotto- ja maksuhistoria, kortin myöntäjä voi myöntää. Mutta sinun on kysyttävä sitä.

Kysy, voidaanko maksuaikataulua lykätä tai muuttaa. Toinen vaihtoehto on kysyä, voitko pitää nykyisen vähimmäisosuutesi, mutta pankki voi pyytää koronmaksun korottamista. Punnitse vaihtoehtosi ja katso, mikä sopii sinulle, ennen kuin suostut mihinkään.

Ole valmis näyttämään rahoitusasiakirjoja, kuten tiliotteita tai aikaisempia tuloslaskelmia, havainnollistamaan taloudellista tilannettasi pankille.

Tasapainonsiirto toiselle kortille. Etsi toinen kortin myöntäjä, joka tarjoaa hyvän koron ja kohtuullisen erääntyvän maksuprosentin. Niin kauan kuin maksat sovitun summan, korkosi ei muutu sopimuksen ehtojen ajan.

Harkitse henkilökohtaisen lainan maksamista kortin maksamiseksi, jos ehdot ovat paremmat. Keskustele lainanvälittäjän kanssa tarvitsemastasi summasta ja siitä, kuinka paljon sinun on maksettava kuukausittain. Älä kuitenkaan maksa korttia, niin saat uusia velkoja muilta luottokorteilta.

Ole valppaana maksamaan velkaa ja pitämään luottohistoriasi hyvässä asemassa. Vaikka pankki suostuu alentamaan vähimmäiskorttimaksujasi, maksa eteenpäin niin paljon kuin voit. Älä laiminlyö lainaasi, koska sinusta tuntuu, että se on toivoton. Ole vastuussa luottokorteistasi.