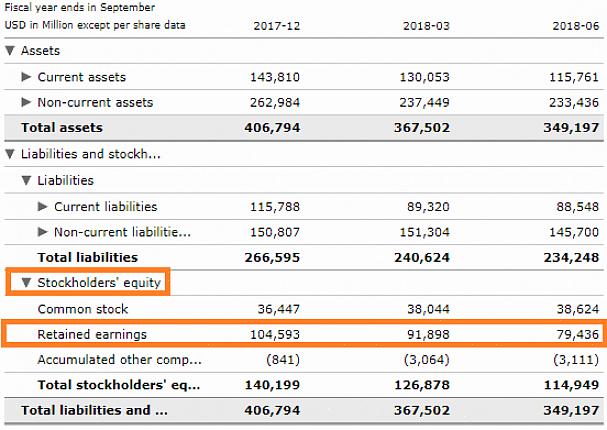

Kaikenlaisen kirjanpidon perusta on yksi peruskaava, Omaisuus = Velat + Osakkeenomistajan oma pääoma. Osakkeenomistajan pääomaosuus koostuu sekä pääomasta että kertyneistä voittovaroista. Pääomakanta on kaikki osakkeet, sekä ensisijaiset että yleiset osakkeet, jotka yrityksellä on käytettävissään liikkeeseenlaskemiseen. Kun tämä osake on ostettu, osakkeenomistajat ovat sijoittaneet ja omistavat osan tai prosenttiosuuden liiketoiminnasta. Kaikki yrityksen tuottamat voitot voidaan joko maksaa osakkeenomistajille, joita kutsutaan osinkoiksi, tai rahat voidaan säästää tilille nimeltä Säilötulot.

Pohjimmiltaan voittovarat koostuvat

Periaatteessa kertynyt voitto koostuu liiketoiminnassa pidetystä nettotuloksesta. Tämä pidetään yleensä yrityksen sisällä sijoittamiseksi muille alueille, jotka voivat luoda yritykselle enemmän mahdollisuuksia. Toisaalta pääomatankoa ei pidetä yrityksen sisällä. Tämä on yleensä alkuperäinen luoma pääoma, jonka yritykset ovat maksaneet yritykselle. Ennalta määrätty määrä osakkeita annetaan osakkeenomistajien saataville osuuden yrityksestä. Näiden osakkeiden avulla muut voivat kirjaimellisesti omistaa osan yrityksestä, mikä tarkoittaa, että ne paitsi keräävät voittoja myös ovat osa päätöksentekoa.

Kun tarkastelet varastoitujen voittojen tasetta Stockholder's Equity -sivulla, voit saada tietoa yrityksestä. Kun yritys pitää kaiken nettotuloksen yrityksen sisällä eikä maksa osinkoa osakkeenomistajille, se voi olla merkki yrityksen vaikeuksista. Jos yhtiöllä ei ole varaa maksaa osakkeenomistajilleen edullisempia osinkoja, on mahdollista, että se saattaa johtaa konkurssiin. Yritys käyttää enemmän kuin todennäköisesti kaikkia voittojaan ylläpitääkseen ja jos mikään ei muutu, konkurssi on todennäköinen.

Pääomakanta taseessa kuitenkin osoittaa, kuinka paljon varastossa on saatavilla koko. Tästä voi olla hyötyä osoitettaessa, kuinka paljon pääomaa yrityksellä on käytettävissä. Tämä voi osoittaa, kuinka hyvin yritys on varassa ja kuinka paljon yrityksellä voi olla potentiaalia. Se toimii myös turvaverkkona velkojille, mitä enemmän pääomaa käytettävissä, sitä vähemmän todennäköistä, että yritys laiminlyö mahdollisen velan. Jos yhtiöltä puuttuu riittävä pääoma tai enemmän pääomaa, sitten velkoja, se voi olla merkki siitä, että yhtiötä ei ole riittävästi pääomaa. Tämä voi olla merkki huonosta investoinnista.