Suurin osa maailman resursseista, kuten uusiutumattomista lähteistä, kuten maakaasusta, kivihiilestä ja muista fossiilisista polttoaineista, saatu polttoaine on rajallinen.

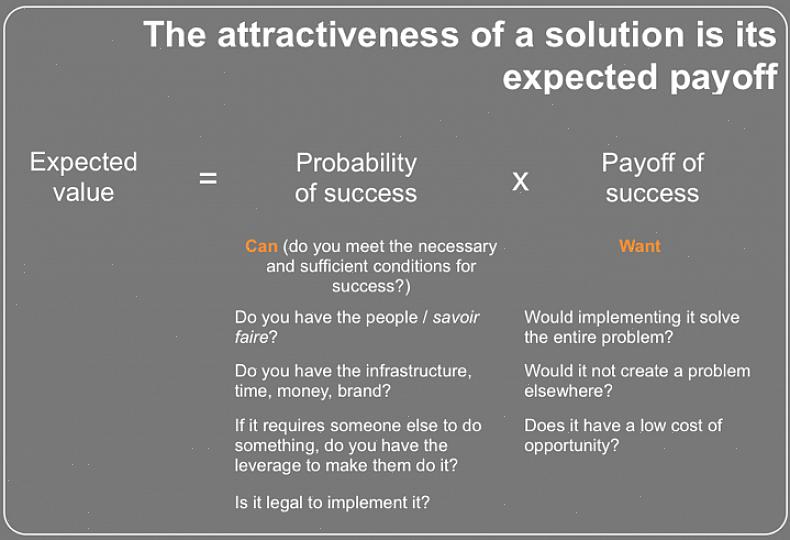

Kun työskentelet rahoitusyrityksessä tai yrityksessä, jonka on ajateltava eteenpäin pysyäkseen kilpailukykyisenä, on erittäin tärkeää tietää tavaroiden odotettu arvo. Suurin osa liikeyrityksistä työskentelee palveluiden ja resurssien kanssa, joiden hinnat ovat erittäin dynaamiset. Näitä kustannuksia säätelevät satunnaiset muuttujat, joilla on vaikutusta päivittäiseen toimintaan sekä ihmisten päivittäiseen elämään, jotka eivät edes ole yrityksen jäseniä.

Fossiiliset polttoaineet

Useimmat resursseja maailman, kuten polttoaineen peräisin uusiutumattomista lähteistä kuten maakaasua, hiilen ja muiden fossiilisten polttoaineiden-rajoittuvat. Tämä tarkoittaa, että nämä resurssit kasvaisivat vain niukkuudella tulevina vuosina. Siksi näiden tavaroiden arvonmuutosten laskemista koskevassa kaavassa olisi otettava huomioon näiden tuotteiden kysynnän kasvu näiden tuotteiden tällä hetkellä normaaliarvon lisäksi.

Tässä on joitain huomioita, jotka on otettava huomioon laskettaessa odotettua arvoa.

Tässä on joitain huomioita, jotka on otettava huomioon laskettaessa odotettua arvoa.

Ihmiskannan odotetaan kasvavan vain ajan myötä. Tämä tarkoittaa, että rajoitetuista tavaroista tulee lisääntyvä kilpailu, mikä voi varmasti nostaa tuotteiden hintoja. Tämän tyyppinen kaava-arvo on mukautettava vastaavasti vastaamaan tätä odotettua väestönkasvua.

On myös joitain tavaroita, jotka vähenevät, kun yhä enemmän niitä louhitaan ja tuodaan markkinoille. Tämä pätee jalometalleihin, kuten kulta, hopea ja platina, joiden käsittely ja selvittäminen on selvästi yhä vaikeampaa. Suurin osa vanhemmista kaivoksista on kuivunut, ja monien kaivosyhtiöiden on täytynyt mennä muille alueille varmistaakseen, että markkinoiden eksponentiaalisen jakelun vaatimuksiin vastataan jatkuvasti.

Jotkut tavarat voivat myös mennä halvemmalla. Tietyntyyppiset tekniikat, kuten kannettavat tietokoneet, digitaaliset mediasoittimet ja muut aiemmin kärjessä olleet laitteet, ovat yhä halvempia tuottaa. Tehokkaampien tekniikoiden avulla, jotka tekevät tällaisten tavaroiden tuotannosta halvempaa ja paljon kehittyneempää, tekniikasta on tulossa joko halvempaa tai tehokkaampaa. Siksi tämä vaikutus tulisi yleensä ottaa huomioon teknologiaa arvioitaessa.

Nämä oletukset lukuun ottamatta kirjanpitäjät yleensä arvioivat hyödykkeen tai omaisuuserän odotetun arvon tien varrella useiden kaavojen avulla. Näihin kuuluvat poistomenetelmät, kuten tasapoisto, jossa omaisuus menettää tietyn prosenttiosuuden arvostaan vuosittain siten, että "kirjanpitoarvo" on tosiasiallisesti nolla taloudellisen käyttöiän lopussa. Taloustieteilijät jopa ottavat huomioon inflaation määrittääkseen minkä tahansa omaisuuden nimellis- ja reaaliarvot kulloinkin.

Odotetun arvon laskeminen voi olla hankalaa liiketoimintaa, koska ei voida todellakaan ottaa huomioon kaikkia tapahtumia, jotka lopulta vaikuttavat tavaroiden hintoihin. Odottamattomat tapahtumat, kuten luonnonkatastrofit, terrori-iskut ja muut tekijät, ovat olleet pelinvaihtajia, joten spekuloivien ja arvioivien on oltava valmiita mihin tahansa mahdollisuuteen. Viime kädessä nämä laskelmat ovat kirjanpitäjien, aktuaarien ja ekonomistien asiantuntemusta.