Kuinka säästää eläkkeelle, jos itsenäinen ammatinharjoittaja?

Jaakko Savioja

• 3 min lukea

Mitä enemmän viivästyt, sitä suuremmat mahdollisuudet eivät riitä saamaan sinut toimeen eläkeiän aikana.

Olitpa työntekijä tai itsenäinen ammatinharjoittaja, sinun ei pidä koskaan unohtaa valmistautumista eläkkeellesi. Kaikki vanhenevat, myös sinä, ja eläkkeelle valmistautuminen on tehtävä useita vuosia ennen eläkeikää. Jos olet yrityksen palveluksessa, olet todennäköisesti jo rekisteröitynyt eläkejärjestelyyn ja yrityksesi todennäköisesti myös myötävaikuttaa osuuteensa eläke-etuusjärjestelmääsi. Jos olet itsenäinen ammatinharjoittaja, sinulla ei kuitenkaan ole tällaista melkein automaattista ja helppoa vaihtoehtoa. Mitä vaihtoehtoja yrittäjällä on eläkkeelle? On todella useita. Ja itsenäisen ammatin hengen mukaisesti suurin osa heistä tekee itse. Tässä artikkelissa opit joitain tapoja säästää eläkkeelle, jos olet itsenäinen ammatinharjoittaja.

Katso eteenpäin. Tarkemmin sanottuna sinulla on käsitys siitä, mitkä ovat tulosi ja kulut, kun saavutat eläkeiän. Valmista ennusteet näistä eläketuloista ja kuluista. Ota huomioon eläkkeistä ja sosiaaliturvasta saatavat tulot sekä kulut, joilla on taipumus kasvaa eläkeiän saavuttaessa (esim. Matkakulut, sairauskulut jne.).

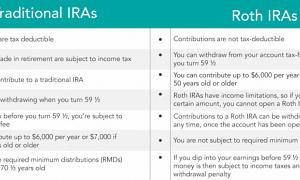

Avaa henkilökohtainen eläketili (IRA). Yksittäiset poistotili voidaan turvautua työntekijöiden ja itsenäisten ammatinharjoittajien keskuudessa. Se on myös erittäin helppo asentaa ja ylläpitää. Voit avata sellaisen avaamalla se rahoituslaitoksen kautta. Rahoituslaitos tallettaa rahaa Yksittäiset poistotili (kanssa luvalla tietenkin). Jos päätät avata IRA: n, sinulla on useita vaihtoehtoja: yksinkertaistettu työntekijäeläke (SEP), säästöt kannustava otteluohjelma työntekijöille (YKSINKERTAINEN) ja Spousal. SEP: ssä ylösalaisin on, että maksusi ovat verovähennyskelpoisia, säästöjäsi ei veroteta ennen kuin vetäydyt niistä, eikä maksuraja ole yhtä rajoittava kuin muut suunnitelmat. SEP: n haittapuoli on, että säästösi ovat koskemattomia, kun olet rekisteröitynyt siihen. Yksinkertaisella tavalla sinä kaltaisen itsenäisen ammatinharjoittajan ylösalaisin on, että voit maksaa jopa 100% tuloistasi (erittäin hyödyllinen niille, joiden tulovirta on pieni) ja maksusi ovat verotuksessa lykätty. Tai voit perustaa Spousal IRA: n, jonka avulla voit säästää rajoitetun määrän varoja henkilökohtaiseen IRA: han edellyttäen, että sinun ja puolisosi yhteenlasketut tulot ovat tietyllä alueella.

Tarkemmin sanottuna sinulla on käsitys siitä, mitkä ovat tulosi ja kulut, kun saavutat eläkeiän.

Harkitse 401 (k) -suunnitelmia. Voit valita Solo 401 (k) -ominaisuuden, joka on tarkoitettu yksinomaan itsenäisille ammatinharjoittajille, joiden alla ei ole työntekijöitä. Tilillesi asettamastasi rahasta veloitetaan veroja vasta, kun nostat; voit myös peruuttaa säästösi milloin tahansa. Solo 401 (k): n muunnelma on Solo Roth 401 (k). Rahasi verotetaan ensin, ennen kuin se menee tilille, mutta ansaitset korot verottomasti. Milloin tahansa sallittu säästöjen nostaminen on myös verovapaata.

Vanhuuteen valmistautuminen alkaa tänään. Mitä enemmän viivästyt, sitä suuremmat mahdollisuudet eivät riitä saamaan sinut toimeen eläkeiän aikana. Sinulla on monia vaihtoehtoja säästää eläkkeellesi, vaikka olisit tällä hetkellä itsenäinen ammatinharjoittaja. Tärkeää on kuitenkin aloittaa tänään.