Kuinka tehdä aloittelijoille taloudellinen suunnittelu?

Eelis Ryti

• 3 min lukea

Varmista, että perheesi hoidetaan ostamalla tarvittava vakuutus osana taloudellista suunnitelmaasi.

Se, että et ole koulutettu rahoitussuunnittelija, ei tarkoita, että sinun ei pitäisi tietää taloudesta. Jokainen tarvitsee rahoitussuunnitelman, jotta hän voi saavuttaa tavoitteensa. Ota vastuu veloista, eläkkeestä, huollettavistasi ja taloudellisista tavoitteistasi tekemällä rahoitussuunnitelma. Seuraa näitä vaiheita aloittelijoiden taloudelliseen suunnitteluun.

Vaihe 1

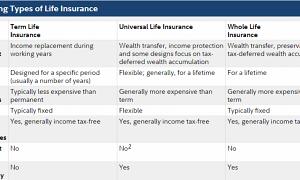

Vakuutu. Vaikka olisitkin nuori ja kuolema voi olla kauimpana mielestäsi, on aina mahdollista, että menet kuolemaan nuorena. Varmista, että perheesi hoidetaan ostamalla tarvittava vakuutus osana taloudellista suunnitelmaasi. Harkitse sairausvakuutusta ja henkivakuutusta. Molemmat varmistavat, että perheellesi ei jää taloudellisia rasitteita kuolemasi jälkeen. (Voit varmistaa asuntolainasi myös pankkisi kautta. Jos kuolet vahingossa, asuntolainasi maksetaan takaisin. Kuka ei halua sisällyttää tätä osaksi taloudellista suunnitelmaa?)

Vaihe 2

Päästä eroon lainoistasi. Seuraava vaihe aloittelijoiden taloudellisessa suunnittelussa on lopettaa korkojen maksaminen! Päästä eroon lainoistasi, etenkin korkolainoista. Opintolainoilla ja luottokorteilla on kohtuuttomat korot, ja sinun on maksettava tarpeettomia maksuja vuosia, jos et hallitse velkoja. Tee lainojen maksamisesta osa rahoitussuunnitelmaa, jotta voit alkaa säästää tulevaisuutesi puolesta eikä maksaa menneisyydestäsi.

Vaihe 3

Viimeinen osa aloittelijoiden taloudellisesta suunnitelmasta on tehdä tahto.

Osallistu eläkkeellesi. Tämä ei ole järkevää. Varmista, että varaat rahaa eläkkeellesi. Mitä nopeammin investoit, sitä kauemmin raha voi toimia sinulle. Ja muista myös hyödyntää kaikkia työnantajaohjelmia, jotka tarjoavat vastaavan maksusi. Se on kuin vapaa raha eläkkeellesi ja selvä osa vankkaa taloudellista suunnitelmaa.

Vaihe 4

Perustaa hätärahasto. Jos olet kuin useimmat ihmiset, jotka elävät palkasta palkkatarkistukseen, rahan sijoittaminen hätärahastoon voi tuntua mahdottomalta tehtävältä. Mutta tämän on oltava osa aloittelijasi taloudellista suunnittelua. Vaikka varaat vain muutaman dollarin viikossa, sinulla on ylimääräinen käteisvakuus, jos hätätilanteessa syntyy. Ihannetapauksessa sinun tulisi varata 3-4 kuukauden elinkustannukset. Se vie jonkin aikaa tämän tekemiseen, mutta se vie sinut purista ja olet iloinen, että teit sen. (Varmista vain, että sitoudut olemaan käyttämättä rahaa kevytmielisiin asioihin. Jätä se vain hätärahastoksi.)

Vaihe 5

Valmista testamentti. Viimeinen osa aloittelijoiden taloudellisesta suunnitelmasta on tehdä tahto. Ellet halua tuomioistuimen jakavan omaisuuttasi puolestasi, on tärkeää, että sinulla on tahto, jotta sinulla on mahdollisuus sanoa, miten taloutesi hoidetaan, kun olet poissa. Nimeä kaikkien omaisuuksien (investoinnit, henkivakuutus, talo, omaisuus jne.) Edunsaajat, jotta voit varmistaa, että niin kovasti työskentelevät asiat välitetään oikeille ihmisille. Lakimiehen tekemään tämä puolestasi liittyy vähäisiä kustannuksia, ja tee-se-itse-paketeista vielä edullisemmat kustannukset. Minkä menetkin valitsetkin, varmista, että annat kopion rakkaasi, johon luotat. Käytä päivää tahtosi päivittämiseen elämäsi muuttuessa.