Varmista, että teet sopimusta hyvämaineisen luotonantajan kanssa ja että he ovat National Reverse Mortgage Lenders Associationin (NRMLA) jäseniä.

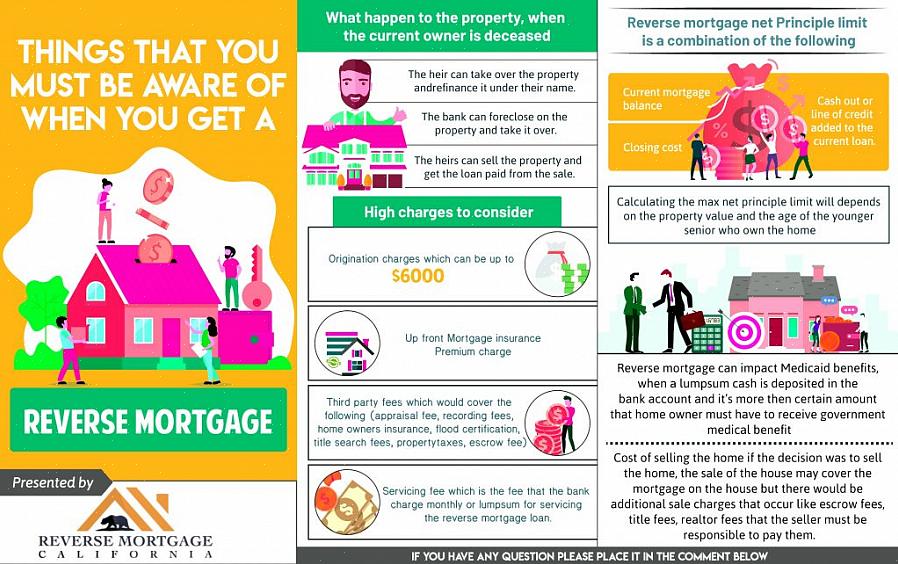

Käänteinen kiinnitykset voi olla tapa auttaa vanhempi yksilön tai pari saada rahaa he tarvitsevat tehdä lopun elämäänsä mukava, rahoittaa lääketieteellinen tarve, tai saada ne pois taloudellinen sitoa. Käänteisellä asuntolainalla lainanantaja maksaa sinulle kertakorvauksen tai kuukausimaksut, ja vastineeksi lainanantajalla on kotisi omistusoikeus, kun ohitat tai muutat kodista. Jos myyt kotisi, laina on maksettava takaisin kokonaisuudessaan. Käänteinen asuntolaina ei ole päätös, joka olisi tehtävä kevyesti. Se näyttää paljon, mutta on myös otettava huomioon monia tekijöitä. Seuraavat vaiheet auttavat sinua prosessin läpi.

Päätä, mikä käänteinen asuntolaina sopii sinulle parhaiten. Voit valita yhden tarkoitukseen tarkoitetun käänteisen asuntolainan, jonka myöntävät hallitus ja voittoa tavoittelemattomat yritykset, kodin oman pääoman muuntolainan, jonka avulla HUD voi vakuuttaa asuntolainasi, ja omasta käänteisestä asuntolainasta, joka on täysin yksityinen laina..

Varmista, että täytät valitsemasi käänteisen asuntolainan vähimmäisvaatimukset. Näitä ovat yleensä 62-vuotiaat tai sitä vanhemmat, oman kodin omistaminen (johon saattaa jäädä asuntolainan maksuja) ja kodin käyttö ensisijaisena asuinpaikkana. Joillakin ohjelmilla voi olla omat vaatimukset, kuten tulo-ohjeet.

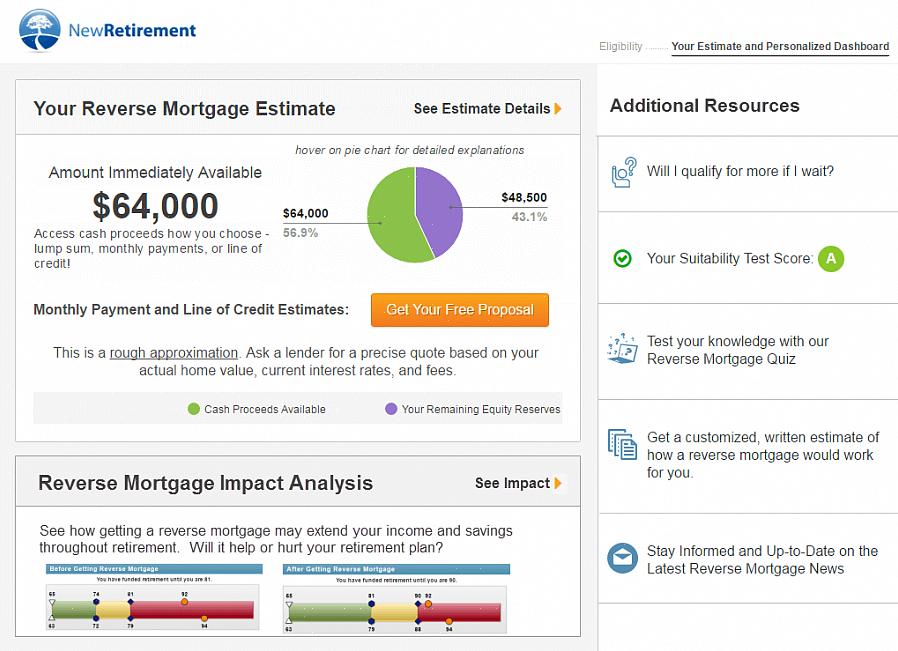

Selvitä, mitä saat kodistasi ja riittääkö se tarpeidesi täyttämiseen.

Määritä, miten saat rahasi. Voit valita kertakorvauksen, luottorajan (jota voit käyttää tarvittaessa), kuukausimaksun (joka on kiinteä summa, joka maksetaan samaan aikaan joka kuukausi) tai voit yhdistää useita tapoja, jos tarvitset joustavuutta. Jokaisella näistä vaihtoehdoista on omat edut tai haitat tilanteestasi riippuen.

Keskustele jonkun kanssa, joka tietää vaihtoehdoistasi ja voi auttaa sinua valitsemaan sinulle parhaiten sopivan, kuten HUD- tai AARP-neuvonantajan. Tämä antaa sinulle mahdollisuuden esittää kysymyksiä ja selvittää väärinkäsitykset, joita sinulla on käänteisasuntolainoista.

Varmista, että täytät valitsemasi käänteisen asuntolainan vähimmäisvaatimukset.

Valitse luotonantaja. Varmista, että teet sopimusta hyvämaineisen luotonantajan kanssa ja että he ovat National Reverse Mortgage Lenders Associationin (NRMLA) jäseniä. Tämä varmistaa, että sinua ei kohdella harhaanjohtavalla taktiikalla, koska NRMLA: n jäsenten on noudatettava eettisiä sääntöjä.

Aivan kuten tavallinen asuntolaina, ennen kuin kauppa on saatettu päätökseen, sen on suoritettava käsittely, merkintä ja sulkeminen. Voit saada rahasi tai aloittaa kuukausimaksusi, kun nämä kolme viimeistä prosessia on suoritettu.

Noudata kaikkia näitä vaiheita varmistaaksesi, että sinua ei hyödynnetä sopimattomien kohtuuttoman korkeiden palkkioiden tai epätavallisten ohjeiden avulla. Jos haet yksityistä lainaa, voi olla suositeltavaa, että sukulaisesi tulee kanssasi ottamaan toisen vilkaisun kaikkeen tai palkkaamaan asianajajan tutkimaan kaikki paperit ennen allekirjoittamista.

Varoitus:

On olemassa tiettyjä ehtoja, jotka voivat saada lainasi erääntymään ennen sen erääntymistä, kuten jos et maksa kiinteistöverojasi. Varmista, että tiedät, mitä sinulta vaaditaan, jotta lainasi pysyy hyvässä kunnossa.

Jos luotonantajasi yrittää myydä sinulle jotain muuta yhdessä käänteisen asuntolainasi kanssa, se on huono merkki. Voit halutessasi harkita uutta luotonantajaa ennen sopimuksen tekemistä.

Nopeat vinkit:

Jos muutat mieltäsi, sinulla on enintään kolme arkipäivää aikaa peruuttaa lopullisten asiakirjojen allekirjoittamisen jälkeen. Tässä vaiheessa sopimuksen peruuttaminen ei maksa sinulle mitään.