Pörssi mukauttaa avoimen koron (markkinoilla olevat avoimet hyödykesopimukset) vastaamaan futuurisopimusten elinkaarta.

Hyödykefutuurit 101

Tässä artikkelissa käsitellään hyödykemarkkinoiden ymmärtämisen perusteita - saadaksesi tarkempia tietoja, on hyvä ilmoittautua joillekin online-rahoituskursseille. Hyödykefutuurisopimusten kauppa on sekä erittäin kannattavaa että erittäin riskialtista vipuvaikutuksen takia. Vipuvaikutus on kyky hallita suurta määrää hyödykettä hyvin vaatimattomalle sijoitukselle. Sijoitusta kutsutaan marginaaliksi. Keskustelemme marginaalin roolista ja toiminnasta toisessa vaiheessa.

Ensinnäkin käymme läpi hyödykefutuurimarkkinoiden ja kaupankäynnin peruskomponentit, sitten tuomme kaiken yhteen esimerkin kanssa hyödykefutuurisopimuksen elinkaaresta.

Vaihe 1

Alla on luettelo futuuriteollisuuden termeistä, jotka auttavat sinua ymmärtämään tämän hyödykefutuurimarkkinoiden opetusohjelman.

CFTC - Samanlainen kuin SEC arvopaperimarkkinoilla. CFTC on sääntelyelin, joka vastaa kotimaisen hyödykefutuurikaupan ja -vaihdon valvonnasta.

Pensasaittaja - Hedger on tietyn hyödykkeen käyttäjä tai tuottaja, joka osallistuu futuurimarkkinoille suojauksena tai vakuutuksena lukitsemaan hintaa kohde-etuutena olevan hyödykkeen tuleville myynneille tai ostoille. Tässä on yksityiskohtainen kuvaus hyödykkeiden suojaamisesta.

FCM - FCM on lyhenne sanoista Futures Commission Merchant. FCM tunnetaan myös välitystilana. FCM kerää asiakkailtaan palkkioita toimeksiantojen ottamisesta ja toteuttamisesta kaupankäyntikerroksessa tai sähköisen kaupankäyntialustan kautta. Ainoastaan FCM: t, jotka ovat selvitysosapuolia, voivat siirtää suoritettuja kauppoja selvitystilaan.

Markkinoille merkitty - Avointen positioiden rahallinen arvo (avoimen kaupan oma pääoma), joka lasketaan vertaamalla yksittäisiä kauppahintoja pörssien päivittäisiin päivän lopun selvityshintoihin.

Avoin korko - Avoin korko on selvittämättömien tai maksamatta olevien pitkien tai lyhyiden futuurisopimusten kokonaismäärä missä tahansa hyödykkeessä tiettynä ajankohtana. Yksityiskohtainen avoin kiinnostus raportti taukoja alas auki kiinnostusta hyödykkeiden ja kuukausi. Koska yli 99% kaikista futuurisopimuksista on kuitattu ennen toimitusta, avoimen koron kasvu voi lisätä sopimuksen likviditeettiä.

Avoin huuto - Avoin huuto on tarjousten ja tarjousten suullinen vaihto määrätyssä paikassa ja päivittäisessä aikataulussa. Avoin huuto on yleisin tapa käydä kauppaa maailman osakkeilla ja hyödykefutuureilla. Hyödykepörsseissä kauppaa kutsutaan "kuopaksi".

Avoin kaupan oma pääoma - Avoin kaupan oma pääoma on kaupankäyntitilin avoimien hyödykefutuurisijoitusten markkina-arvoon merkitty voitto tai tappio.

Keinottelija - Hyödykefutuurispekulaattori osallistuu hyödykefutuurisopimusten kauppaan vain voiton tuottamiseksi. Ilman keinottelijaa futuurimarkkinoilla olisi hyvin vähän likviditeettiä tai niitä ei olisi lainkaan.

Oma pääoma yhteensä - Oma pääoma on kaupankäyntitilin positiivisen tai negatiivisen käteisvarojen ja voiton tai tappion summa tilin avoimista positioista futuurimarkkinoilla.

Vaihe 2

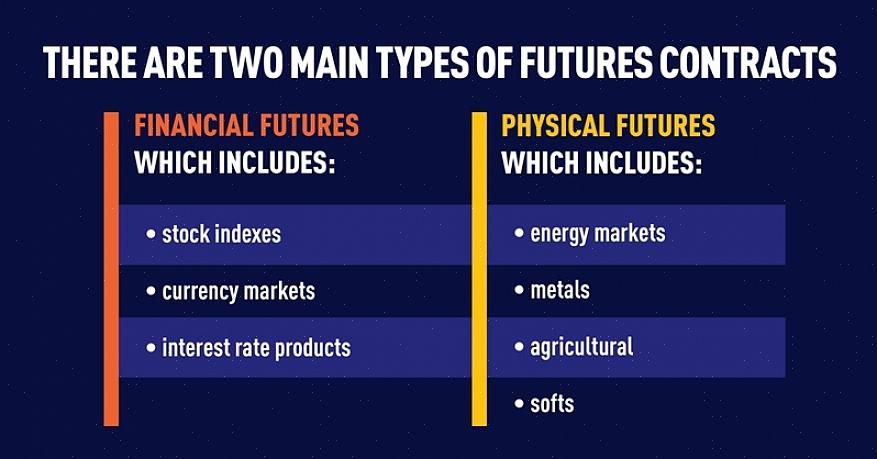

Mikä on pörssissä käydyn hyödykefutuurisopimus? Hyödykefutuurisopimus, jos sitä pidetään voimassaolopäivään asti, on ostajan ja myyjän välinen sitova sopimus (kauppa) ostaakseen (ottamaan vastaan) tai myydäkseen (suorittaakseen toimituksen) tietyn määrän tiettyä hyödykkeen tiettyä laatua tiettyyn hintaan tulevana päivänä.

Lähes kaikki tavallisesti tuotettu, kasvatettu, kasvatettu, louhittu, valmistettu tai helposti saatavilla oleva tuote, jota voidaan ostaa tai myydä, on hyödyke. Mutta hyvin harvat hyödykkeet päätyvät pörssikaupan hyödykefutuurisopimuksiin.

Jokaisella sopimuksella on vakiokoko, kaupankäyntikuukaudet, päättymispäivä, toimitusluokka ja toimituspaikka. Nämä standardit asettaa pörssi, jossa kaupankäynnin kohteena ovat sopimukset.

Toisin kuin osakkeilla, joilla on tietty määrä ulkona olevia osakkeita markkinoilla, hyödykesopimuksilla on vaihtuva volyymi, joka tunnetaan avoimena korona, joka vaihtelee avoimien hyödykesopimusten luomisen tai purkamisen yhteydessä. Kaikilla hyödykefutuurisopimuksilla käydään kauppaa marginaalilla.

Vaihe 3

Mikä on hyödykefutuuri? Yhteisönä hyödykefutuuripörssi on nimetty paikka, jossa noteeratuilla hyödykefutuureilla ja optiosopimuksilla käydään kauppaa (toteutetaan) pörssin asettamien ja CFTC: n hallinnoimien ohjeiden mukaisesti. Kaupat, jotka tehdään huutokauppatyyppisillä avoimilla huutoilla, toteutetaan pörssin lattialla "kauppakammioissa".

Sähköisesti toteutetut kaupat toteutetaan PC-pohjaisella kaupankäyntialustalla. Ostajien ja myyjien kaupat sovitetaan sähköisesti kaupankäyntijärjestelmän kautta. Vaihtopisteen jälkeen sijainnin elinkaari peilaa avoimen huutokaupan elinkaaren, kunnes positio puretaan elektronisesti.

Tulevaisuuden teollisuuden yhdistymisen vuoksi Euroopassa on jäljellä vain kaksi suurta kotimaista hyödykefutuuripörssiä. Ne ovat Chicago Mercantile Exchange ja sen tytäryhtiöt; Chicago Board of Trade (CBOT) ja New York Mercantile Exchange (NYMEX) ja ICE Futures US (tunnetaan virallisesti nimellä New York Board of Trade NYBOT). Molemmilla pörsseillä on kaksi kaupankäyntiä sekä kaupankäynnin kohteena olevilla avoimilla huutokaupoilla että sähköisillä kauppapaikoilla.

Vaihe 4

Mikä on raaka-aineiden futuurimarkkinoiden taloudellinen rooli? Niitä käytetään vakuutuksena hintavaihteluilta. Tämän tekevät kohde-etuutena olevan hyödykkeen käyttäjät ja tuottajat (suojaukset) suojaamalla positioita hyödykefutuuri-markkinoilla.

Suojauslaite ottaa joko pitkiä (ostona) tai lyhyitä (myynti) positioita sopimusten lukumäärässä, joka on yhtä suuri kuin heidän ennakoidun tulevan käteisrahansa tulevan myynnin tai oston määrä.

Futuurisopimuksia käytetään myös riskien hallintaan ja työkaluna hintojen löytämisessä. Usein tarkimmat hintatiedot ovat pörssissä kaupattavat sopimushinnat. Hyvin likvideillä markkinoilla hyödykefutuurimarkkinat voivat toimia myös hintojen vakauttajina.

Vaihe 5

Mikä vaikuttaa raaka-aineiden futuurihintoihin? Tarve ja kysyntä ovat vapaissa markkinatalouksissa ensisijainen tekijä hintaliikkeille. Tarjontaan ja kysyntään vaikuttavat ulkopuoliset voimat vaikuttavat lopulta hintoihin.

Politiikka, talous, sota, sää, Jumalan teot ja katastrofit voivat kaikki vaikuttaa kysyntään ja tarjontaan. Keinottelijat käyttävät mitä tahansa kysynnän ja tarjonnan muutoksiin liittyvien tietojen yhdistelmää ennustamaan hintaliikkeen tulevia suuntauksia. Koska hedge-instrumentti käyttää futuurimarkkinoita lukkiutumiseen tai hintojen suojaamiseen ja vakiinnuttaa asemansa tulevan oston tai myynnin peilikuvana, he ovat vähemmän huolissaan kysynnän ja tarjonnan voimista.

Vaihe 6

Mikä on hyödykefutuurimarginaali? Marginaali on vakava talletus, joka vaaditaan hyödykefutuurimarkkinoilla otetuille positioille. Marginaalitalletus varmistaa, että kaupankäynnin kohteena olevien sopimusten alkuperäiselle määrälle on riittävä rahoitus ja futuurisopimuksen asianmukainen taloudellinen ylläpito, kunnes se puretaan .

Toisin sanoen marginaalitalletukset varmistavat, että markkinaosapuolet täyttävät taloudelliset velvoitteensa säilyttäen samalla avoimen aseman. Vakuusvaatimukset asettavat futuuripörssit ja ne ovat tyypillisesti 2-15 prosenttia taustalla olevan hyödykesopimuksen arvosta. Määrä vaihtelee hyödykkeittäin.

Toisin kuin Yhdysvaltain keskuspankin asettamat osakemarginaalin vaatimukset, hyödykefutuurimarginaalit asettavat yksittäiset pörssit, joissa kaupankäynnin kohteena ovat sopimukset.

Marginaalivaatimuksia on periaatteessa kahdenlaisia: alkuperäinen tai alkuperäinen marginaali ja ylläpito- tai vaihtelumarginaali. Alkuperäinen tai alkuperäinen vakuusvaatimus on vaihtotakaus, joka vaaditaan sopimustalletusta kohden, jotta positio voidaan luoda tietyillä futuurisopimusmarkkinoilla.

Pörssi lisää avointa korkoa (jäljellä olevat avoimet hyödykesopimukset kyseisen hyödykkeen markkinoilla).

Pörssi asettaa määrän, joka vaihtelee hyödykkeen ja markkinoiden taustalla olevan volatiliteetin perusteella. Kun uusi positio on muodostettu, elinkeinonharjoittajalle annetaan "alkuvakuusmaksu" määrän vahvistamiseksi vaadittavalle määrälle.

Ylläpito- tai vaihtomarginaalin vaatimus on pienempi tai yhtä suuri kuin alkuperäinen marginaali. Alkuperäisen marginaalin ja vaihteluvälin vaatimuksen välistä eroa pidetään passiivisena vyöhykkeenä, jossa varoja ei kerätä eikä makseta. Huoltomarginaalin määrää myös hyödykepörssi.

Kun tilin oma pääoma laskee alle ylläpitomarginaalin vaatimuksen, suoritetaan ylläpitomarginaalin vaatimus, joka on yhtä suuri kuin oman pääoman ja alkuperäisen marginaalin vaatimuksen ero. Marginauspyyntö tuo tilin takaisin 100 prosenttiin alkuperäisestä marginaalivaatimuksesta. Alla on yksinkertainen marginaalikutsun esimerkki:

Alkuperäinen: 5000

Huolto: 4000

Oma pääoma yhteensä: 2000

Marginaali: 3000

Koska oma pääoma on alle ylläpitomarginaalin vaatimuksen, tilille annetaan ylläpitomarginaalin vaatimus 3000. Laskelma on 5000 - 2000 = 3000.

Kuinka marginaalikutsut tyydytetään? Vakuustilille voidaan tallettaa erityyppisiä vakuuksia. Sallittujen varojen tyyppi vaihtelee FCM: stä FCM: ään, mutta yleensä käteinen, tietyt valtion arvopaperit, kuten T-Bills, akkreditit ja varakuitit ovat hyväksyttäviä.

Alkuperäinen vakuusmaksu voidaan tyydyttää selvittämällä aiemmin maksettu futuurikaupasta tai jollakin yllä mainituista hyväksyttävistä vakuuksista, mutta ylläpitomarginaalit eivät.

Ylläpitomarginaalit voidaan kohdata vain käteistalletuksilla, valtion arvopapereiden myynnillä tai aiemmin maksettujen positioiden selvitystilalla. T-laskuja, rembursseja ja varasto-kuitteja ei voida hyväksyä, koska ylläpitomarginaali on markkinoiden toiminnan tulos. Jos elinkeinonharjoittaja menettää rahaa positiossa, he eivät voi antaa kaupan toisella puolella olevalle henkilölle T-laskua, joten käteinen on kuningas kun on kyse ylläpitomarginaalin vaatimuksista.

Vaihe 8

Mikä on selvityskeskus ja mitä he tekevät? Selvityskeskus on täysin erillinen yksikkö pörssistä, johon se liittyy. Helpoin kuvaus selvitysyhteisön roolista on, että ne toimivat ostajina jokaiselle myyjälle ja myyjälle jokaiselle ostajalle.

Lisäksi selvityskeskus toimii päivittäin suoraan FCM: nä tunnettujen jäsenmaiden selvitysyritysten ja niihin liittyvän pörssin kanssa kauppojen selvittämiseksi; kerätä, ylläpitää ja maksaa marginaalivaroja; valvoa toimitusprosessia; ja raportoi kauppatiedot pörssille sekä CFTC: lle.

Mitä sanoit? ymmärtää, miten voit myydä jotain, jota et omista. Kuten muutkin sijoitustyypit, hyödykekauppiaat voivat ansaita rahaa riippumatta siitä, pitävätkö he pitkää (osta) vai lyhyttä (myyvät) asemaa. Mutta toisin kuin osakkeet, jotka edellyttävät kohde-etuuden omistamista, futuurisopimusmyyjiä kohdellaan samalla tavalla kuin ostajia, koska marginaalivaatimus on sama riippumatta siitä, ostako kauppias vai ei.

Kun elinkeinonharjoittaja ottaa pitkän (osta) aseman, he toivovat markkinahinnan nousevan ja antavan heille voiton hinnan noususta.

Kun elinkeinonharjoittajat ovat lyhyessä (myynti) positiossa, he odottavat hyödykkeen markkinahinnan laskua. Tämä tuottaisi voittoa ostamalla sopimuksen takaisin alhaisempaan hintaan kuin he alun perin myivät.

Toisin sanoen, niin kauan kuin myyntihinta on korkeampi kuin ostohinta, sekä ostaja että myyjä voivat tuottaa voittoa. Kaikki riippuu siitä, mitä markkinoiden hinta teki kaupan toteuttamisen jälkeen.

Vaihe 10

Mikä on toimitusprosessi? Lukuun ottamatta käteissuoritettuja futuurisopimuksia, kuten S&P 500 -indeksi, fyysiset futuurisopimukset, kuten kahvi ja kulta, maksetaan perushyödykkeen toimituksen yhteydessä, jos futuurisopimusta ei pureta ennen sopimuksen päättymistä. Yli 99% futuurisopimusten ostajista tai myyjistä ei koskaan käy läpi toimitusprosessia tekemällä tai ottamalla vastaan perushyödykkeen.

Nämä sopimukset puretaan (tasoitetaan) ennen sopimuksen päättymistä. Toisin sanoen ostaja selvittää sopimuksensa myymällä ja myyjä likvidoi asemansa ostamalla saman sopimuksen ja kuukauden. Tätä termiä kutsutaan "tasaiseksi" tai sillä ei ole asemaa (vastuuta) kyseisillä markkinoilla.

Koska futuurisopimus on sitova sopimus taustalla olevan hyödykkeen toimittamisesta tai vastaanottamisesta, kaikkien sopimusten, joita ei selvitetä, on käydävä läpi toimitusprosessi. Vaikka toimitusmenettelyt voivat vaihdella hyödykkeestä hyödykkeeseen ja vaihtoon vaihtoon, jotkut näkökohdat ovat yhdenmukaisia.

Ensinnäkin ostajat ja myyjät eivät koskaan tosiasiassa järjestä tai suorita hyödykkeen toimitusta. Toimittajan ja vastaanottajan rooli on selvitysosapuolella (FCM). FCM toimii välittäjänä pörssin ja FCM: n asiakkaan välillä.

Toisaalta vaihto on vastuussa siitä, että kaikki toimitusmenettelyn osapuolet noudattavat asianmukaista laatua, määrää, määrättyä toimituspaikkaa ja asianmukaista noudattamista. Vaihto asettaa myös oikeat aikakehykset kullekin toimitusprosessin vaiheelle.

Hyödykefutuurisopimuksen elinkaari:

Elinkeinonharjoittaja antaa tilauksen ostaa tai myydä tietty sopimus.

Kauppa toteutetaan pörssin lattialla avoimella huutolla tai elektronisesti tietokonepohjaisella kaupankäyntialustalla.

Pörssin selvitysosasto kerää vaaditun marginaalin FCM: ltä, joka kerää myöhemmin suuremman määrän kauppiaalta alkuperäisen marginaalin kautta.

Kauppa on nyt osa kauppiaan avointa asemaa. Pörssi lisää avointa korkoa (jäljellä olevat avoimet hyödykesopimukset kyseisen hyödykkeen markkinoilla).

Kauppa tasoitetaan tai se puretaan.

Selvitysosasto vapauttaa FCM: n marginaalivelvoitteen ja talletettu marginaali palautetaan FCM: lle. Elinkeinonharjoittajan vakuusvelvollisuus vapautetaan vastaavasti.

Kaupan tuloksena saatu pääomavoitto maksetaan asiakkaalle, kun taas tappiot vähennetään marginaalitalletuksesta. Jos tilin alijäämä ylittää talletetut marginaalit, FCM kerää eron kauppiaalta vakuusmaksun muodossa.

Pörssi mukauttaa avoimen koron (markkinoilla olevat avoimet hyödykesopimukset) vastaamaan futuurisopimusten elinkaarta.

Tämä prosessi valmistuu satoja tuhansia kertoja päivässä. Jos haluat oppia lisää hyödykemarkkinoista, kannattaa käydä joitain rahoituskursseja verkossa.

Rick Contrata on ollut hyödykefutuuritoimintojen hallinnassa yli 25 vuotta ja on entinen Series 3 -rekisteröity hyödykevälittäjä.