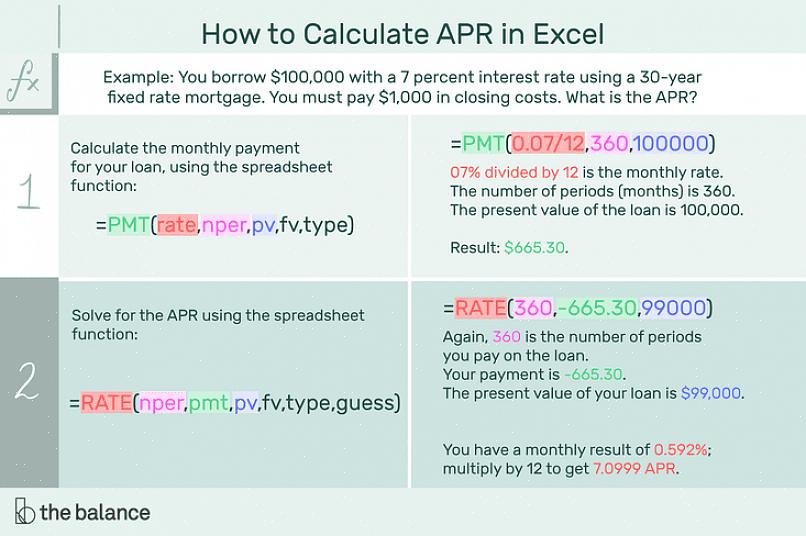

Todellinen vuosikorko on lainojen vastaava korko kaikkien lainaan liittyvien kustannusten huomioon ottamisen jälkeen.

On aika etsiä ulkoisia varoja tai lainaa. Lainan valitsemiseksi on monia tapoja, monia näkökohtia, jotka on otettava huomioon ennen kuin päätät haluamasi lainan ja keneltä haluat ottaa sen. Tämän pitäisi olla huolellisesti harkittu päätös, koska sillä on taloudellisia vaikutuksia - laina voi auttaa sinua tai yritystäsi eteenpäin tai se sitoo ja estää sinua etenemästä menestysmatkallasi.

Kaikki ne rahoituslaitokset, jotka lainaavat rahaa laki vaatii (USA: n hallituksen Totuuden luotot laissa) lainata todellinen vuosikorko tai vuosikoron. Tämä korko auttaa kaikkia potentiaalisia lainanottajia saamaan koron, jolla verrataan eri lainojen prosentuaalisia kustannuksia.

Applen vertailu erääntyy

Todellisen vuosikoron vertailun ei tarvitse aina olla omena-omena-vertailu johtuen erilaisista syistä, kuten joistakin maksuista ja maksuista, joita ei sisälly laskelmiin, kuten lainan käsiraha on todella suuri, mikä korvaa hyvän todellisen vuosikoron edut.

Todellinen vuosikorko on luoton kokonaiskustannus, ja se on yhdistelmä lainan koko koronmaksuista ja kaikista muista siitä maksettavista maksuista. Se ei vaikuta lainan kuukausimaksuun.

Todellinen vuosikorko on lainojen vastaava korko kaikkien lainaan liittyvien kustannusten huomioon ottamisen jälkeen. Näin ollen, jos lainalle ei aiheudu ylimääräisiä kustannuksia tai palkkioita, todellinen vuosikorko olisi sama kuin korko.

Kaikesta tästä tulee paljon yksinkertaisempaa, jos tiedät kuinka todellinen vuosikorko lasketaan ja kuinka paljon voit luottaa siihen.

Nämä esimerkit auttavat ymmärtämään todellisen vuosikoron laskemista

Esimerkki 1

Näin ollen, jos lainalle ei aiheudu ylimääräisiä kustannuksia tai palkkioita, todellinen vuosikorko olisi sama kuin korko.

Kiinteäkorkoisen asuntolainan lainan määrä on 100000 dollaria

Termi - 6 kuukautta

Hinta - 30%

Vuotuinen prosenttiosuus saadaan laskemalla vuotuinen korko eli 0,30 * 2 (kaksi kuutta kuukautta vuodessa) = 60% vuodessa.

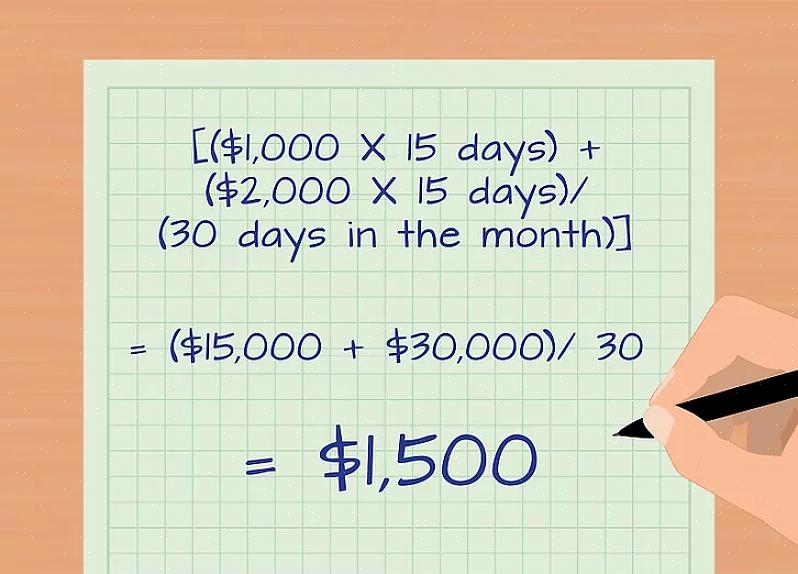

Jos edellä mainittua summaa ei voida samassa esimerkissä kuin ensimmäisenä maksaa takaisin kuuden kuukauden jaksolla ja se maksetaan takaisin vain yhden vuoden (eli kahden kuuden kuukauden jakson) loppuun mennessä, todellinen vuosikoron laskenta olisi seuraava:

Palautettava lainamäärä - 100000 dollaria

Korko ensimmäisten kuuden kuukauden ajalta - 30000 dollaria

Korko toisen kuuden kuukauden ajalta - 30000 dollaria

Lainan takaisinmaksuhetkellä erääntyvät korot yhteensä - 60000 dollaria.

Huomaa, että ensimmäisten kuuden kuukauden korkoa ei ole laskettu. Tämä tarkoittaa, että APR-laskentamenetelmä jättää huomiotta yhdistämisen vaikutuksen.

Todellisen vuosikoron laskelmat voivat olla monimutkaisia, kun sisäänrakennettuja muuttujia on enemmän ja kun eri lainanantajilta on tarjolla erilaisia lainarakennevaihtoehtoja. Yleensä käytetty menetelmä on Newton-Raphson-menetelmä iteratiivisessa todellisessa vuosikorkolaskennassa, todellista korkoa käytetään lainamäärään ja sitten työskennellään takaisin todellisen vuosikoron laskemiseksi. Netissä on myös vuosikorkoisia laskimia, jotka auttavat sinua saamaan lainapäätöksen nopeammin.