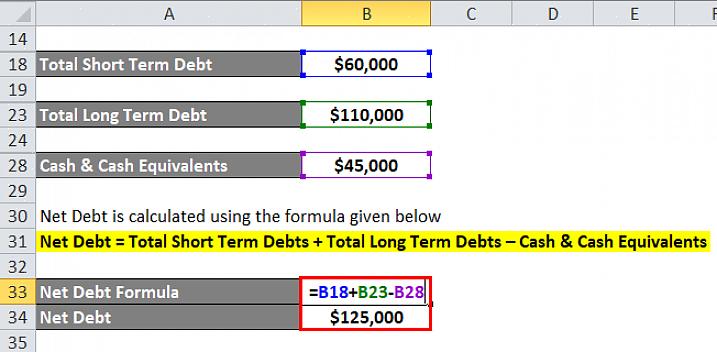

Tarkasteltaessa yrityksen tasetta pitkäaikainen velka on niiden pitkäaikaisten velkojen summa, joiden voimassaolo ei eräänny tai eräänny yli vuoden ajan yhtiön taseesta.

Pitkäaikaisten velkojen laskeminen on yksinkertaista ja edellyttää vain kaikkien jäljellä olevien pitkäaikaisten velkojen laskemista yhteen. Yleisiä esimerkkejä pitkäaikaisista veloista ovat pitkäaikaiset pankkilainat, joukkovelkakirjojen takaisinmaksu, maksettavat vuokrasopimukset ja takuut. Kun kaikki pitkäaikaiset velat ovat tiedossa, jäljellä olevat pitkäaikaiset velat voidaan määritellä ja heijastaa taseeseen.

Pitkäaikaiset velkamaksut

Ennen sijoittamista tai lainaamista yritykseen on yleistä käytäntöä analysoida yrityksen tase ja ymmärtää yrityksen pitkäaikainen velka. Ensimmäinen tapa, jolla sijoittaja tai luotonantaja harkitsee pitkäaikaista velkaa, on määrittää, kuinka pitkäaikainen velka tällä hetkellä tai tulevaisuudessa vaikuttaa yhtiön kassavirtaan. Useimmissa pitkäaikaisen velan muodoissa on kuukausimaksut, kuten kiinnitys- tai vuokramaksu. On ymmärrettävä, nousevatko vai laskevatko pitkäaikaiset velanmaksut tulevaisuudessa. Jos pankkilainan on tarkoitus maksaa takaisin lähivuosien aikana, lainanottajan tuleva kassavirta kasvaa.

Toinen tapa pitkäaikainen velka otetaan huomioon analysoitaessa yritystä sen määrittämisessä, milloin pitkäaikainen velka erääntyy tai jälleenrahoitetaan. Jos yli 20% yrityksen pitkäaikaisesta velasta asetetaan jälleenrahoitettavaksi 12 kuukauden aikana, se on riski kaikille sijoittajille tai luotonantajille. Nykypäivän markkinoilla luottolaitokset eivät todennäköisesti rahoita uudelleen maksamattomia velkoja, ja ne saattavat vaatia luotonsaajaa lisäämään pääomaa, jälleenrahoittamaan korkeammalla korolla tai maksamaan kokonaan pitkäaikaiset velat kokonaan. Monissa tilanteissa pitkäaikaisten velkojen jälleenrahoitus voi vähentää yrityksen kassavirtaa tai saada ne sijoittamaan ylimääräistä pääomaa joukkovelkakirjan maksamiseksi. Tilanteissa, joissa lainanottajalla ei ole sijoitettavaa pääomaa, hänet voidaan joutua maksukyvyttömäksi.

Lopuksi sijoittajan tai potentiaalisen lainanantajan tulisi määrittää yrityksen velkaantumisaste. Tämän lasketaan jakavan kokonaisvelka (pitkä ja lyhytaikainen) yrityksen nettovarallisuudella. Jos velan ja oman pääoman suhde on yli 40%, yritystä tulisi tarkistaa tarkemmin, koska sillä voi olla likviditeettiongelmia. Yrityksen kausiluonteisuuden ja liiketoiminnan ymmärtäminen on tarpeen, kun päätetään, onko velan ja oman pääoman suhde hyväksyttävä.