Voit helposti suorittaa kuukausimaksusi ja maksaa maksurästit, jos sinulla on lupa tehdä tämä.

Hyödyllisiä neuvoja

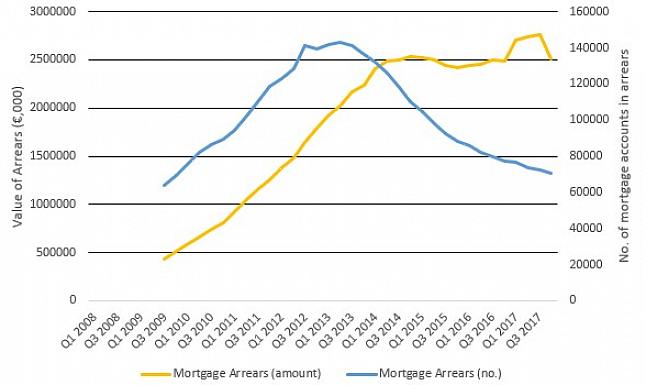

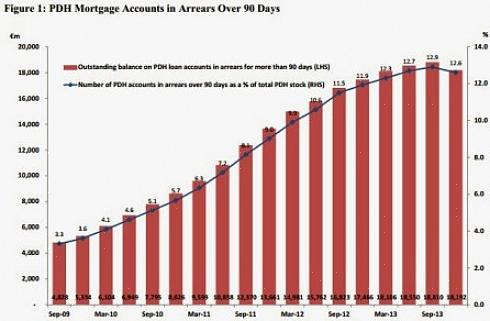

Kriisitilanteissa on melkein yleistä, että lainanottajat jäävät jälkeen asuntoluottojensa maksamisesta. Tätä tapahtumaa kutsutaan asuntolainasaamisiksi. Koska asuntolainasaamiset ovat normaali skenaario, useimmat lainanantajat eivät ota sitä liian vakavasti, kunhan voit maksaa erääntyneet maksurästit muutaman kuukauden kuluessa. On kuitenkin joitain lainanottajia, joille kertyi paljon kiinnelainoja. Mikä pahempaa, heillä ei ole muuta tapaa maksaa näitä maksurästejä. Tällöin luotonantajat ovat ahdistuneita ja alkavat aggressiivisemmiksi. Jos olet tässä tilanteessa, voit harkita seuraavaa:

Vähennä kuukausittaisen asuntolainasi määrää. Tämä on mahdollista normaalin protokollan kautta, ja tämä voidaan sallia tilanteestasi riippuen. Voit helposti suorittaa kuukausimaksusi ja maksaa maksurästit, jos sinulla on lupa tehdä tämä. Luotonantaja voi vähentää asuntolainan maksua, jos omaisuudellasi on edelleen kohtuullinen arvo. Hän voi myös ehdottaa remortgage-tarjouksia ja cashback-kiinnityksiä prosessin aikana.

Toinen tapa vähentää kuukausittaista asuntolainaa on pidentämällä maksuaikaa. Tämä on taattu tapa maksaa velkasi vähitellen, eikä luotonantajan tarvitse harkita kokonaismaksusi vähentämistä.

Maksa kiinnitysrästit. Tämä on paras vaihtoehto, jos pystyt maksamaan vain maksurästit. Voit pyytää parasta neuvontaa asuntolainan neuvonantajalta. Mutta ihmiset yleensä myyvät kiinteistöjä tai löytävät keinon korottaa tulojaan asuntolainasaamistensa ja muiden velkojensa puhdistamiseksi.

Toinen tapa vähentää kuukausittaista asuntolainaa on pidentämällä maksuaikaa.

Hyväksy vuokralainen talossasi. Arvioi tilanne päättääksesi, onko tämä mahdollista. Voit tehdä tämän, jos sinulla on varaosaa vuokralaiselle tai voit siirtyä pienempään paikkaan. Näin voit kasvattaa tuloja luovuttamatta talosi lainanantajalle.

Selvitä, onko sinulla oikeus etuuksiin. Jos menetit työpaikkasi tai olet loukkaantunut, hallitus tarjoaa erityistä apua. Nämä ohjelmat sisältävät yleensä taloudellista tukea. Voit käyttää tätä taloudellista tukea velkojesi purkamiseen. Voit myös ilmoittaa ehtosi, jotta lainanantaja voi harkita sitä uudelleen.

Oman talon vuokraus. Monet ihmiset tekevät tämän, kun heillä on huonoja maksurästejä. He myyvät talonsa ja vuokraavat sen. Tämän tekeminen antaa sinun pysyä kodin mukavuuksissa nauttien käteisestä sen myymisestä. Vaikka sitä ei taata, ainakin sinulle annetaan riittävästi aikaa maksaa velkasi ja löytää uusi pienempi talo ostettavaksi.

Remortgage-tarjoukset ja cashback-kiinnitykset eivät ole ainoat valintasi. Jokaisella ihmisellä on oma ainutlaatuinen tilansa. Siksi on parasta aina pyytää asiantuntijan neuvoja. Lisäksi lainanantaja ei halua ottaa omaisuuttasi. Lainanantajat haluavat niin paljon kuin mahdollista, että lainanottajat pysyvät talossa pitäen kiinni kuukausimaksuistaan.