Lykätyn annuiteetin perustyyppejä on kaksi - kiinteä annuiteetti ja muuttuva annuiteetti.

Ihmiset, jotka valitsevat lykätyn elinkoron, eivät etsivät tuloja heti. Ehkä heillä on kertakorvaus, jonka he haluavat sijoittaa nyt taatulla tulovirralla, kun he alkavat jäädä eläkkeelle. Ehkä heillä on kyky suorittaa säännöllisiä maksuja nyt ja aikovat ottaa rahat pois jossain vaiheessa tulevaisuudessa. Lykätyllä elinkorkolla "lykät" sinulle tulevia tuloja myöhempään ajankohtaan. Elinkorko on jaettu kahteen osaan, säästöosaan - mihin laitat rahaa, ja elinkorko-osaan, josta nyt saat tulovirran. Välittömällä elinkorkolla maksat kertakorvauksen, jotta saat heti säännöllisen tulovirran. (Katso Välittömän elinkorkon ostaminen)

Lykätyn annuiteetin perustyyppejä on kaksi - kiinteä annuiteetti ja muuttuva annuiteetti. Kiinteä elinkorko antaa sinulle vakaan tulovirran, jolla on taattu korko annuiteettijaksolle. Se ei vaihtele markkinoiden nousujen ja laskujen kanssa. Muuttuva annuiteetti on yleensä kiinteän osan ja muuttuvan osan. Tämä tarkoittaa sitä, että sinulla voi olla taattu tulopohja, mutta sinulla on myös mahdollisuus ansaita enemmän markkinoiden toiminnan perusteella.

Eläkevakuutuksia on niin paljon, että on mahdotonta käsitellä niitä kaikkia yksityiskohtaisesti. Käyn läpi joitain perusasioita täällä.

Pakollisesti veroton

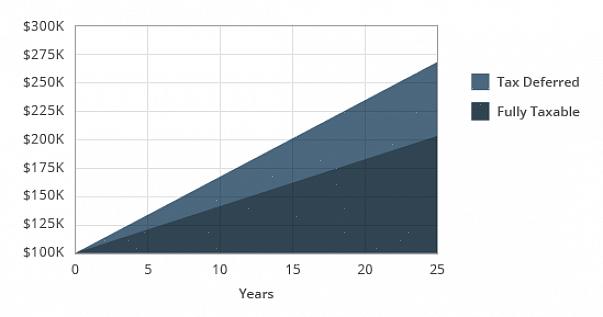

Elinkorkot ovat vakuutustuote, ja niiden on myytävä luvan saanut vakuutusasiamies. Elinkorkot ovat myös verolaskennallinen ajoneuvo. Tämä ei tarkoita sitä, että rahat, jotka laitat yhteen, ovat välttämättä verovapaita, kuten IRA tai 401 (k). Se tarkoittaa, että vuosien ansaintaa ei veroteta, ennen kuin poistat rahan elinkorko. Veron lykkäys koskee vain tuloja. Voit ostaa elinkorkoa IRA: sta, mutta sitä on yleensä pidetty huonona ideana, koska IRA on jo veroennakko. Et voi kaksinkertaistaa verolaskennan etua, joten menetät osan edusta.

Suurin osa muuttuvista lykätyistä eläkkeistä tarjoaa taatun kuoleman edun.

Useimmat muuttujan laskennalliset elinkorot tarjoavattaattu kuoleman varalta. Tämä tarkoittaa sitä, että jos kuolisit, edunsaajasi saisivat vähintään niin paljon rahaa takaisin kuin osallistuit suunnitelmaan.

Veron lykkäysetu

Elinkorkoihin liittyy pari haittapuolta. Ensimmäinen on luovutusmaksu. Jokaisella elinkorkolla ei ole sellaista, mutta useimmilla on. Jos päätät 3 tai 4 vuoden kuluttua, että voit pärjätä paremmin muualla, annuiteettiyhtiösi saattaa veloittaa sinulta maksun, jotta pääset eläkkeestä. Useimmissa olosuhteissa takaisinmaksumaksut ovat korkeimmat ensimmäisenä vuonna, kunnes ne saavuttavat 0% seitsemäntenä vuonna. Tämä voi sitoa rahasi tehokkaasti, ellet ole halukas luopumaan osasta luovutusmaksua. Toiseksi veron lykkäysetu tarkoittaa myös sitä, että jos otat rahaa elinkorosta ennen 59,5-vuotiaasi, maksat IRS: lle 10 prosentin sakon. Sijoittamasi rahan tulisi olla sijoitus eläkkeelle.

On niin monia muita vaihtoehtoja, joista kannattaa tehdä ostoksia. Elinkorkot voivat olla hyvin hämmentäviä, ja sinun tulee olla varovainen, jos joku painostaa sinua ostamaan tiettyä elinkorkoa. Agentti, joka ei ole sidoksissa yhteen vakuutusyhtiöön, voi auttaa sinua löytämään parhaan tuotteen tarpeisiisi useiden eri vakuutusyhtiöiden joukosta. Paras agentti on se, joka tuntee heidän elinkorkonsa JA jonka olet tyytyväinen.