Tämän saavuttamiseksi sinun on tiedettävä, kuinka paljon rahaa tosiasiallisesti ansaitset joka kuukausi.

Termi "nollapohjainen budjetointi" tulee kirjanpitokäytännöstä, jossa yritysten on perusteltava jokaisella osastolla käytetty dollari (sen sijaan, että vain lisätään prosenttiosuus viime vuoden budjettiin). Tämän etuna on se, että se pakottaa johtajat tutkimaan, mihin kukin dollari käytetään, jolloin he voivat jakaa rahaa erityistarpeiden perusteella. Lopputuloksena on kevyt, kustannustehokas budjetti ja johtajat, jotka ovat motivoituneita pitämään kiinni budjetista, jonka he ovat auttaneet luomaan.

Yksilöt voivat hyötyä tästä käytännöstä, kun he tekevät kotitalousbudjetin. Suurin ero, kun se tulee henkilökohtainen rahoittaa on, että useimmat meistä on tietty määrä rahaa joka kuukausi - ja se on paljon pienempi kuin yrityksen budjetti. Tämä tarkoittaa sitä, että sen sijaan, että keksit budjetin kokonaismäärän laskemalla yhteen jokaisen kululuokan, sinun on aloitettava tekemäsi rahamäärästä ja vähennettävä siitä kulujen mukaan. Jotkut ihmiset kutsuvat tätä nollasumman budjetointia, koska siihen sisältyy kaikkien kulujen tasapainottaminen, joten et koskaan kuluta enempää kuin kiinteä rahamäärä.

Henkilökohtainen talous ei ole koskaan hauska aihe, mutta kukaan vastuullinen aikuinen ei voi sivuuttaa sitä. Talousarvion laatiminen - ja siitä kiinni pitäminen - ei tarvitse olla mahdotonta. Tärkeintä on, että sinulla on budjetti, joka kattaa kulut, mutta jättää tarpeeksi tilaa olla spontaani ja joustava.

Vaihe 1

Arvioi tulosi

Tämä on tärkein askel missä tahansa budjetissa. Välttääksesi velkaantumisen, et koskaan halua käyttää enemmän rahaa kuin sinulla on. Tämän saavuttamiseksi sinun on tiedettävä, kuinka paljon rahaa tosiasiallisesti ansaitset joka kuukausi. Jos et ansaitse aina samaa summaa joka kuukausi, arvioi, että ansaitset jotain todennäköisyyksien alaosassa. Näin tiedät, että voit maksaa laskusi, vaikka saisit yhden kuukauden pienen palkan.

Vaihe 2

Laske yhteen kulut

Tiedätkö kuinka paljon rahaa maksaa kuukaudessa eläminen? Monet meistä aliarvioida meidän elinkustannukset ja päätyä menoja enemmän kuin pitäisi siitä valinnainen asioita. Jos tiedät kiinteät kulut - ja tiedät, että budjettisi kattaa ne - sinun ei tarvitse koskaan tuntea syyllisyyttä ylimääräisen rahan käyttämisestä.

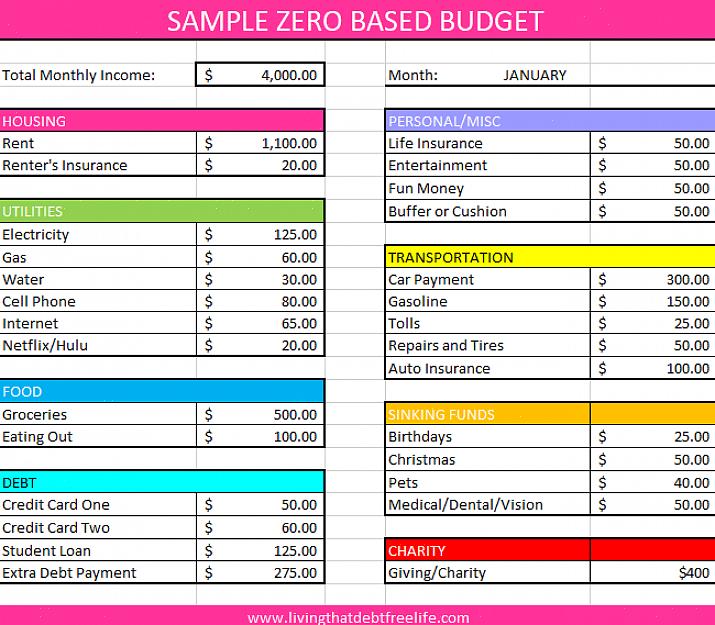

Elinkustannukset ovat laskut, jotka sinun on maksettava riippumatta siitä. Tämä tarkoittaa eroja jokaiselle henkilölle, mutta yleensä tämä sisältää:

Asuminen: vuokra tai asuntolaina, yleishyödylliset palvelut, kiinteistöverot, kotiyhdistyksen maksut jne.

Ruoka ja hygienia: päivittäistavarat, lääkkeet, aliarvostus jne. (Vain perusasiat - manikyyri ja illalliset ovat valinnaisia kuluja)

Kuljetus: auton maksu, autovakuutus, yleinen huolto, bensiini, bussi- tai metrohinnat, pysäköintimaksut jne.

Vakuutus: sairausvakuutus, henki- ja työkyvyttömyysvakuutus, asunnonomistajan tai vuokralaisen vakuutus, vastuuvakuutus jne.

Lyhytaikaiset säästöt: rahaa, jota tarvitset seuraavien 5 vuoden aikana lomiin, kodinparannuksiin, loma-lahjoihin, isojen talojen tai autojen korjauksiin jne.

Pitkäaikaiset säästöt: 401k tai IRA eläkkeelle, säästöt käsirahalle talon ostamiseksi, lasten korkeakoulujen varat jne.

Voit säätää näitä luokkia tarpeidesi mukaan. Jos sinulla on merkittävä luottokorttivelka tai sinulla on henkilökohtainen laina, saatat haluta sisällyttää nämä maksut kiinteisiin kuluihisi. Koska teet kuukausibudjetin, tee matematiikka saadaksesi selville, kuinka paljon sinun on säästettävä kuukaudessa neljännesvuosittain tai vuosittain laskutettavien kulujen maksamiseksi.

Suunnittele kustannuksista, jotka eivät aina ole samanlaisia (esimerkiksi kaasu tai yleishyödylliset palvelut), maksamaan summan, joka on korkealla kyseisestä laskusta. On parempi suunnitella liikaa ja jäädä jäljelle, kuin jäädä kiinni ilman tarpeeksi rahaa kyseisen kuukauden laskun maksamiseen.

Välttääksesi velkaantumisen, et koskaan halua käyttää enemmän rahaa kuin sinulla on.

Kun tämä luettelo on valmis, vähennä kaikki kiinteät kulut kuukausituloista. Jäljellä oleva summa on kuinka paljon sinulla on harkinnanvaraisia menoja kuukaudessa.

Vaihe 3

Käytä mitä jäljellä

Tämä on hauskaa. Jos olet arvioinut tulosi oikein ja varannut tarpeeksi rahaa elinkustannusten maksamiseen, voit käyttää mitä jäljellä on syödä ulkona, käydä elokuvissa, työskennellä harrastusten parissa, ostaa jollekulle lahja tai mikä tekee sinut onnelliseksi. Ja sinun ei tarvitse tuntea syyllisyyttä rahojen käyttämisestä!

Silti se ei ole täysin hullua rahaa. Muista, että ei aina ole viisasta käyttää jokaista senttiä. Jos löydät itsellesi 60€ tavallisten 45€ viikossa sijaan, olisiko todella niin paha laittaa ylimääräinen 15€ lyhytaikaiselle säästötilille? Pieni uhri voi nyt tarkoittaa sitä, että saat pelata toisen golfkierroksen seuraavalla lomallasi, tai sinun ei tarvitse luottaa luottokortteihin, jos puhaltaa renkaan tai joudut vaihtamaan vedenlämmittimen.

Vaihe 4

Saada se toimimaan

Jos seuraat kotona, sinulla on todennäköisesti edessäsi paperi, jonka tulot ovat ylhäällä, josta on vähennetty useita kiinteitä kuluja ja lopullinen määrä, joka on jäljellä joka kuukausi. Näyttää hyvältä paperilla, mutta miten saat sen toimimaan tosielämässä?

Syy siihen, miksi nollapohjainen budjetointi on niin tehokasta, on, että sen avulla voit mukauttaa budjettia tarpeidesi mukaan. Jos paperin alaosassa oleva numero on liian pieni tai jopa negatiivinen, on aika tarkastella näitä kustannuksia ja leikata mahdollisuuksien mukaan. Nosta vakuutusmaksuvähennystäsi alentaaksesi kuukausimaksua, leikkaa kuponkeja tai säädä ruokailutottumuksiasi säästääksesi ruokakaupassa, löytääksesi osa-aikatyön tai myymällä asioita eBayssa tuodaksesi lisää rahaa. Tärkeintä on lisätä ja vähentää näissä elinkustannuksissa, kunnes olet tyytyväinen näihin määriin ja kuinka paljon jäljellä on kuukaudessa.

Kun on aika todella toteuttaa budjetti, käytä mitä tahansa sinulle sopivaa menetelmää. Jotkut ihmiset voivat tallettaa koko palkkansa ja pitää verkkopankin ja itsekurin kautta kiinni budjetista tarkalleen. Muut ihmiset haluavat käteistä palkkansa ja jakaa rahat kirjaimellisesti eri kirjekuoreihin kutakin kulutusta varten. Tämä temppu on hyödyllinen, jos olet uusi nollaan perustuvassa budjetoinnissa, koska sen avulla voit todella nähdä, mitä tapahtuu, jos sinun on esimerkiksi otettava rahaa "Päivittäistavarat" -luokasta kuukauden ajan, koska kaasun hinta nousi.

Lopulta saatat haluta käyttää näiden kahden tekniikan yhdistelmää: laita palkkasi sekkitilille, jota käytät laskujen maksamiseen, siirrä rahaa kyseiseltä tililtä muille tileille lyhytaikaisille ja pitkäaikaisille säästöille ja ota jäljellä oleva käteistä jakamaan päivittäiset kulut.

Kokeile erilaisia tekniikoita, kunnes löydät sinulle sopivan. Ei ole oikeaa tai väärää tapaa pitää kiinni budjetista - niin kauan kuin teet sen!

Budjetin tekeminen ei ole hauskinta mitä tällä viikolla teet, mutta se voi olla mielekkäin. Tulojen ja kulujen tasapainottaminen on avain pitkän aikavälin taloudelliseen vakauteen. Lisäksi voit nauttia syyllisistä lomista ja ostoksista tietäen, että on hyvä käyttää rahaa, koska laskusi maksetaan.