Jos olet oikealla tiellä, kuukausittaisten kokonaiskustannusten tulisi olla pienempiä kuin kuukausitulosi.

Kotibudjetointi auttaa sinua hallitsemaan rahaa paremmin

Jos et ole varma, mihin kaikki rahasi menevät, saattaa olla aika luoda kotitalousbudjetti. Budjetti on tärkeä väline talouden pitämisessä kunnossa ja kulujen seurannassa. Tässä on joitain vinkkejä oman kotitalousbudjetin kehittämiseen:

Laske kuukausitulosi. Useimmat ihmiset tietävät, kuinka paljon rahaa he ansaitsevat vuodessa, mutta tämä luku voi olla harhaanjohtava. Budjettiasi kehitettäessä sinun on laskettava kuukausittainen kotipalkkasi (summa sen jälkeen, kun kaikki verosi ja muut vähennykset on poistettu). Kuukausittaisen kotipalkkasi lisäksi muista luetella ylimääräiset tulot, jotka saat bonuksista, palkkioista, investoinneista, elatusapuista ja muista lähteistä.

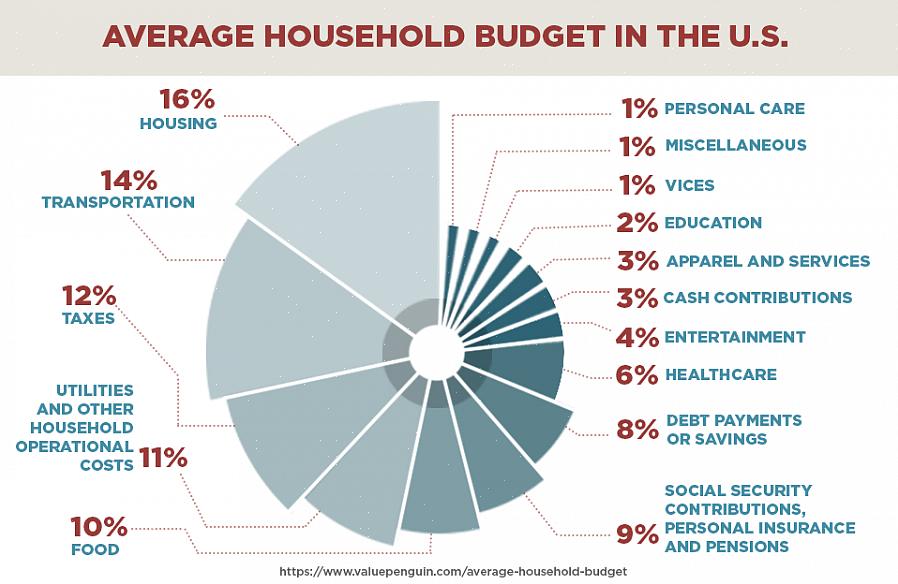

Luettele kuukausittaiset kulut. Tee kaavio, jossa luetellaan kaikki kuukausittaiset kulut. Sisällytä kaikki - jopa polttoaine autoosi ja sekalaiset kulut, kuten syntymäpäivälahjat ja osamaksut lääkärin vastaanotosta. Jos mahdollista, tee kaaviosi tietokoneen taulukkoon käyttämällä Excelin kaltaista ohjelmaa - näin voit helposti seurata kulujasi kuukausittain. Tällä hyödyllisellä sivustolla on useita mahdollisia budjettilaskentataulukoita.

Tässä on joitain eriä, jotka sinun tulisi sisällyttää kuukausittaiseen kulutaulukkoosi:

Rahaa säästöihin - sinun tulee aina maksaa itsellesi ensin.

Asuntolainan tai vuokran maksu.

Vakuutukset (autoteollisuus, asunnon omistajat, vuokra- ja sairausvakuutusmaksut).

Laske yhteen kulut. Kun olet saanut luettelosi valmiiksi, lisää summa (jos taas työskentelet laskentataulukossa, voit helposti laittaa kaavan laskeaksesi kokonaismäärän). Jos olet oikealla tiellä, kuukausittaisten kokonaiskustannusten tulisi olla pienempiä kuin kuukausitulosi. Jos näin ei ole, sinun on alennettava kulujasi tai löydettävä tapa tuoda lisää tuloja. Tämän kokonaismäärän (tulojen ja kulujen) seuranta on osa budjetointia. Se on tehtävä ajoittain varmistaa olet oleskelevat omassa kuukausittain kotitalouksien menoista. Osa kuluistasi on kiinteä (asuntolaina, vuokra jne.) Ja osa vaihtelee (päivittäistavarat, kaasu, lahjat). Kun seuraat näitä kuluja muutaman kuukauden ajan, voit keskittää ne kokonaisbudjettisuunnitelmaasi.

Nopeat vinkit: Kotitalouden budjetti on hyvä tapa seurata kassavirtaasi.

Hätärahastot. Oppiminen budjetin laatimisessa tarkoittaa myös odottamattomien suunnittelua. Kun kuukausikulut on laskettu, jäljellä olevat rahat voidaan siirtää hätärahastoon. Koska emme voi suunnitella kaikkia kustannuksia, on tärkeää, että sinulla on hätärahasto odottamattomiin tilanteisiin (kuten äkillinen auton korjaus). Tämän tulisi olla säästötilistä erillinen rahasto, jotta sitä voidaan tarvittaessa hyödyntää. Ihannetapauksessa se tulisi rakentaa, kunnes se kattaa kuusi kuukautta kotitalouskustannuksiasi.

Lisätietoja itsesi maksamisesta ensin. Useimpien ihmisten on laskettava yhteen kuukausittaiset kulut ennen kuin selvitetään, mitä säästöihin on vielä tehtävä, mutta se ei todellakaan ole paras tapa suunnitella. Jos työnantajasi tarjoaa 401-K-suunnitelman, haluat ehkä maksaa enimmäismäärän kyseiseen rahastoon. Tällä tavoin rahat vähennetään palkkasi etkä edes kaipaa niitä. Mutta 401-K-suunnitelmissa on kyse säästöistä tulevaisuutesi jälkeen eläkkeelle siirtymisen jälkeen, joten sinulla pitäisi olla myös erillinen säästötili.

Mitä tehdä neljännesvuosittaisista tai vuosittaisista kuluista. Sinulla voi olla joitain laskuja, jotka eivät tule kuukausittain. Jos näin on, sinun tulisi varata rahaa näihin kuluihin joka kuukausi, joten et lyö suuria summia laskun erääntyessä. Ei ole mitään vikaa, että sinulla on useita säästöjä tai sekkitilejä, jos sinun on vaikea "erottaa" tätä rahaa kuukausilaskurahastasi.

Kirjekuoribudjetointi. Jos sinulla on vaikea pysyä budjetissasi, kokeile tätä menetelmää. Kirjekuoren talousarvio Menetelmässä maksaa monet kulut rahana että olet syrjään kirjekuoriin järjestämässä menojen luokkaan. Kun olet määrittänyt kulut, laitat käteistä kirjekuoreen jokaisesta kohdennetusta kustannuksesta. Jos kulutat noin 110€ viikossa ruokaan, laitat kyseisen määrän rahaa esimerkiksi "ruoka" -kuoreen. Kun kirjekuori on tyhjä, et kuluta enempää kyseiseen luokkaan. Tietyt laskut, kuten asuntolaina, vuokra tai yleishyödylliset palvelut, voidaan parhaiten maksaa sekillä tai verkossa, mutta toiset toimivat tällä menetelmällä hyvin. Verkossa on myös useita "kirjekuorijärjestelmiä".

Muut budjetti- ja rahanhallintavinkit:

Katso niitä päivittäisiä kuluja. Kahvi, sanomalehdet ja matkat myyntiautomaatille kasvavat ja voivat todella säästää budjettiasi. Anna itsellesi viikoittainen kulukorvaus ja pidä siitä kiinni - muuten saatat tulla lyhyeksi kuukauden lopussa.

Harkitse kaikkien menojen kirjoittamista pariksi viikoksi - hämmästyt kuinka paljon rahaa käytät päivässä. Pyyhi tietoisesti vähentämään tarpeettomia esineitä ja maksamaan enemmän velkoihisi.

Nopeat vinkit:

Kotitalouden budjetti on loistava tapa seurata kassavirtaa. Kaikkien budjettisi saaminen paikalleen voi viedä jonkin aikaa, mutta muista, että teet jotain voimistaksesi itseäsi.