Useimmat ihmiset jälleenrahoittavat asuntolainansa saadakseen alhaisemmat korot kuin nykyinen asuntolaina - ei olisi järkevää jälleenrahoittaa asuntolainaa korkeammalla korolla.

Asuntolainan uudelleenrahoittaminen antaa sinulle paremman hinnan tai ehdot. Se tarjoaa myös mukavuuden korvata nykyinen asuntolainasi uudella, jotta voit nostaa rahasi milloin tahansa. Useimmat ihmiset jälleenrahoittavat asuntolainansa saadakseen alhaisemmat korot kuin nykyinen asuntolaina - ei olisi järkevää jälleenrahoittaa asuntolainaa korkeammalla korolla. Jälleenrahoitus auttaa vähentämään asuntolainojen korkoihin käytettyjä kuukausimaksuja.

Korkosäästöjen menettäminen

Useimmat ihmiset tekevät virheen odottaessaan kuukausia tai vuosia, kunnes korko on 2% matalampi kuin heidän nykyinen asuntolainansa lainansa uudelleenrahoittamiseksi. Todellinen asuntolainojen jälleenrahoituskoe on laskea, kuinka kauan kestää, ennen kuin saat takaisin sulkemiskustannukset uudella pienemmällä maksulla, ja vertaa sitä siihen, kuinka kauan aiot asua talossa. Tätä varten hanki jälleenrahoitetun lainan kuukausimaksu ja jaa sen ero uuden tapahtuman sulkemiskustannuksiin. Tämä on kuukausien lukumäärä, jonka kuluttua saat takaisin sulkemiskustannukset. Jos päätät odottaa vuosia, kunnes korot laskevat, menetät korkosäästöjä, koska et rahoittanut asuntolainaa aikaisemmin, ja vaarannat korkojen nousun mahdollisuuden. Temppu asuntolainan uudelleenrahoittamiseen säästää korkoa pitäen samalla tarkasti kiinni sulkemiskustannuksista ja samalla ennakoiden kuinka monta vuotta asut talossa.

Tämä laina on se, jonka otat nykyisen lainan lisäksi.

Tietenkin voit maksaa enemmän kuukaudessa lainasi uudelleenrahoituksen sijasta. monille ostajille se on automaattisempaa ja kätevämpää. Jokainen maksu menee enemmän pääomaan kuin korkoihin. Esimerkiksi jotkut pariskunnat rahoittavat lainansa uudelleen 30 vuoden ja 15 vuoden asuntolainasta siten, että kun lapset menevät yliopistoon, he ovat asuntovapaita.

Tässä on kolme tapaa jälleenrahoittaa asuntolainoja:

Asuntolaina. Tätä kutsutaan myös toiseksi asuntolainaksi. Tämä laina on se, jonka otat nykyisen lainan lisäksi. Tämä on vaihtoehto myös kahden kodin omaaville. Asuntolainoilla on yleensä kiinteä kuukausikorko, joka on maksettava takaisin tietyn ajan kuluessa. Kotiin pääoma korko tästä lainasta käytetään tyypillisesti maksaa toinen koti, mutta se on ensisijainen koti, joka turvaa lainan.

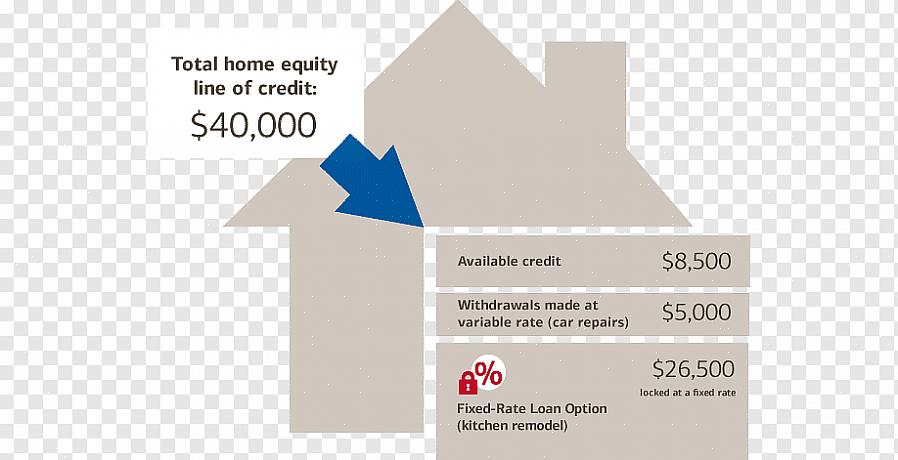

Kodin luottoraja.Kotiin pääoma linja luoton toimii kuin luottokortti että luottoraja tai enimmäismäärä voi lainata, otetaan prosentteina ensisijaisen kodin arvioitu arvo.

Nostorahoitus. Tämän vaihtoehdon avulla voit nostaa käteistä kotiisi rakentamasi pääoman perusteella. Talosi jälleenrahoitetaan enemmän kuin mitä olet velkaa, sitten ylimääräinen raha menee tarpeisiisi. Jälleenrahoituksen kotiuttamisen pitäisi maksaa sama kuin korkosi ja muut lainaan liittyvät kustannukset, mutta varmista, että et ota liikaa rahaa. Jälleenrahoituksen nostaminen on hyvä vaihtoehto vain, jos se tarjoaa matalammat korot kuin ensisijainen asuntolainasi.