Taseen tasapainottamiseksi kirjanpitosyklin aikana kirjatut tapahtumatiedot on kirjattava asianmukaisesti.

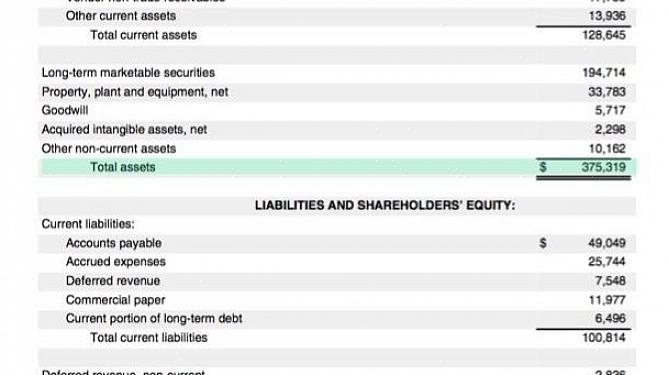

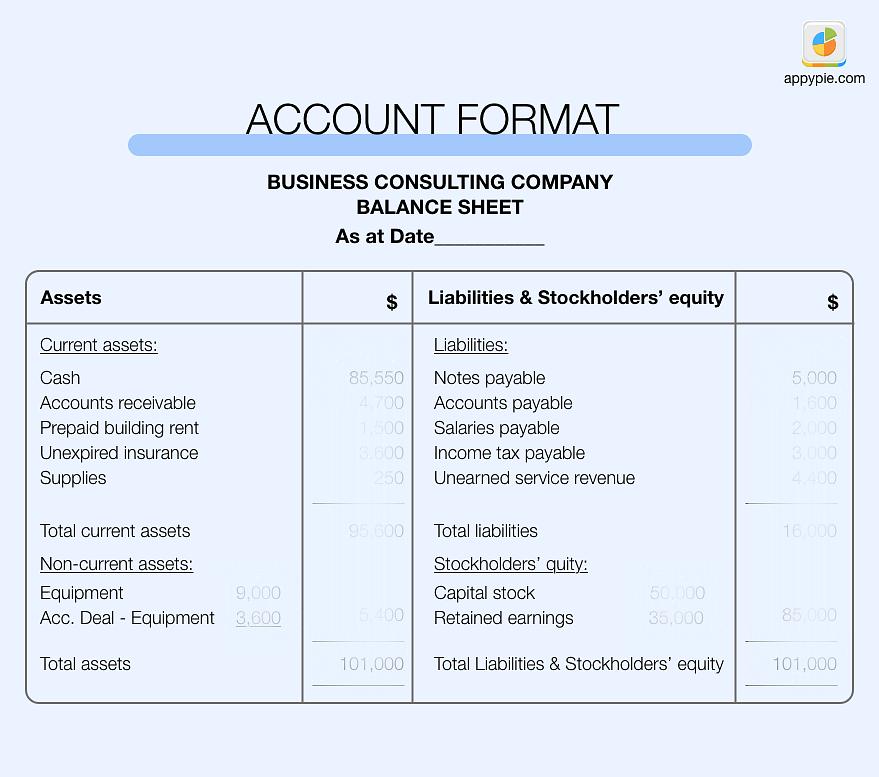

Tase, joka tunnetaan myös nimellä tase, kuvaa yrityksen taloudellista tilannetta tiettynä ajankohtana (yleensä tilikauden lopussa). Rahoitusanalyytikot ja osakkeenomistajat käyttävät tätä asiakirjaa yrityksen arvon määrittämiseen sekä tietävät, kuinka yrityksen toimintatila toimii. Koska yrityksen oma pääoma määräytyy tuon asiakirjan perusteella, taseen on oltava tarkka ja korjattava niiden ristiriidat organisaation asianmukaisen arvioinnin kannalta.

Yrityksen oma pääoma määritetään tällä kaavalla, joka on taseen matemaattinen rakenne: Varat - Velat = Oma pääoma.

Varat ovat taloudellisia resursseja, joita yritys tai yritys omistaa. Omaisuus voidaan luokitella kahteen luokkaan: aineellinen ja aineeton. Joko niin, ne ovat arvoesineitä, jotka voidaan helposti muuntaa rahaksi. Omaisuus sisältää rahat ja pankkisaamiset, myyntisaamiset, aineelliset hyödykkeet ja vastaavat.

Velat ovat velvoitteita, jotka yrityksen tai yrityksen on maksettava ja jotka johtavat varojen käyttöön ja palvelujen tarjoamiseen asiakkaille tai sidosryhmille. Näitä ovat ostovelat, vähemmistöosuudet ja pankkien velkaantuminen, kuten summat, jotka yritys on velkaa velkojille.

Oma pääoma, joka tunnetaan myös nimellä oma pääoma, on jäljellä oleva osuus yrityksen tai yrityksen varoista, joka jakautuu osakkeenomistajien kesken. Oman pääoman on oltava yhtä suuri kuin summa, kun velat on vähennetty varoista. Oma pääoma sisältää osakkeiden nimellisarvon, omat osakkeet, liikkeeseenlaskemiseen varatut osakkeet ja vastaavat.

Analysoi tapahtumatiedot

2. Analysoi tapahtumatiedot

Taseen tasapainottamiseksi kirjanpitosyklin aikana kirjatut tapahtumatiedot on kirjattava asianmukaisesti. Jälleen kerran seuraavat tiedot näistä tapahtumista ovat edelleen perusasioita, joten muista pitää ne mielessä prosessin aikana.

Kun kirjaat varoihin vaikuttavia tapahtumia, käytä velkoja, kun varat kasvavat, ja hyvityksiä, kun varat vähenevät.

Kun kirjaat velkoihin vaikuttavia liiketoimia, käytä hyvityksiä, kun velat kasvavat, ja käytä velkoja, kun velat vähenevät.

Pääoma määritetään käyttämällä samaa prosessia, jota käytetään velkoihin vaikuttavien liiketoimien kirjaamiseen.

Voit tehdä tämän yksinkertaisesti kirjoittamalla määrän, jonka taseesi tulos on pois päältä, kunnes taulukko on tasapainossa.

Ennen kuin jatkat, varmista, että taseesi on tasapainossa, ennen kuin korjaat todelliset ristiriidat. Tämä tarkoittaa, että sekä hyvitysten että veloitusten kokonaismäärän on oltava yhtä suuri. Voit tehdä tämän yksinkertaisesti kirjoittamalla määrän, jonka taseesi tulos on pois päältä, kunnes taulukko on tasapainossa.

3. Etsi ristiriita

Taseohjelmisto

Jos summat eivät ole samat, etsi, mikä vuoden osa ero on, kunnes olet kaventunut enintään seitsemän päivän jaksoon. Tämä helpottaa virheen löytämistä. Tämä vaihe voidaan tehdä helpommin, jos käytät taseohjelmistoa.

Etsi virhe ja korjaa se. Yleisiä kirjanpitovirheitä ovat.

Tapahtumat, joissa omaisuuden lisäykset kirjataan hyvityksiin, ei velkoina

Tapahtumat, joissa vastuun kasvu lisääntyy, kirjataan veloiksi, ei hyvityksiksi

Tapahtumat, joissa varojen vähennys kirjataan velkoiksi, ei hyvityksiin

Taseissa voi yleensä esiintyä virheitä ja laskelmia, joten on parasta tarkistaa ja tarkistaa, ovatko tulokset todella oikeat. Yrityksen arvo ja taloudellinen asema määritetään tässä asiakirjassa, joten muuttujien laskennan tarkkuus on välttämätöntä.