Joten miten vähennetään aterioista ja viihteestä aiheutuvat kustannukset laillisina kuluina ja sallitaan verovapaus?

Jos haluat hakea tiettyjä yrityskuluja, määritelmän luonteen vuoksi ne on suunnattava liiketoimintaan. Aterian tai viihteen tarjoamisen kustannusten syntymisen tulisi liittyä suoraan lailliseen liiketoimintaan, joka on kirjattu ja joka voidaan tarvittaessa todistaa. Vasta silloin saatat kohdella näitä rahoja kuluina eikä palkoina tai voittona laskettaessa tulojasi verotusta varten.

Joten miten vähennetään aterioista ja viihteestä aiheutuvat kustannukset laillisina kuluina ja sallitaan verovapaus? Tässä on joitain ajatuksia tältä osin.

Erillinen tilipöytä

Ensinnäkin selvitä tilisi / rahoitusosastosi kautta tai jos olet pieni yritys ja sinulla ei ole erillistä kirjanpitopalvelua, kysy sitten tilintarkastajalta seuraavaa:

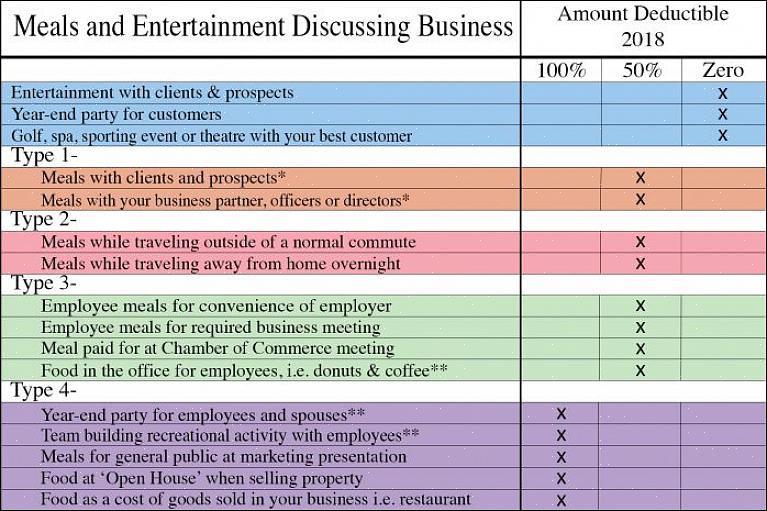

Päivittäisen liiketoiminnan aikana aterioista ja viihteestä aiheutuvien kustannusten vähimmäismäärät. Useimmiten jopa 50% aterioista ja viihdekuluista voidaan vähentää verotettavasta tulosta.

Päivittäisen liiketoiminnan aikana aterioista ja viihteestä aiheutuvien kustannusten vähimmäismäärät.

Huomaa, että tämä nopeus vaihtelee tietyissä paikoissa. Joten jos olet veronmaksaja Euroopassa ja olet altis laajalle matkustamiselle työsi piirissä, on parasta suositella Per Diem -taulukoita, jotka päivittää ja julkaisee säännöllisesti Sisäinen verovirasto, valtiovarainministeriö. Täällä ne eivät ainoastaan ilmoita vähennysten sallittuja enimmäismääriä, vaan sisältävät myös viitteitä siitä, miten kustannukset lasketaan; mitä kustannuksia viranomaiset sallivat ja niin edelleen.

PR-henkilö

Ensisijaisesti aterioista ja viihteestä aiheutuvilla kustannuksilla on oltava suora yhteys liiketoimintaan, ja niiden on oltava välttämättömiä ja aiheutuneet tavanomaisessa liiketoiminnassa. Joten on täysin hyväksyttävää vaatia kaikkia liikematkalla olleita aterioita riippumatta siitä, syödäänkö niitä yksin tai joidenkin asiakkaiden ja tytäryhtiöiden seurassa, mutta ei ole hyväksyttävää, jos varaat kulut säännöllisesti ollessasi asuinkaupungissasi tätä tarkoitusta varten. Tätä nyrkkisääntöä sovelletaan myös viihteessä. Tämä ei tarkoita, että sinua ei voida vaatia kuluttamaan aterioita ja viihdettä kotikaupungissasi. Voit täysin tehdä niin, jos voidaan selvästi todeta, että ateria tai viihde on syntynyt liikekeskustelun tai tapahtuman yhteydessä. Asiakkaillesi ja asiakkaillesi aiheutuneiden aterioiden ja viihdekulujen korvaamisen lisäksi se on sallittua myös silloin, kun tehdään liikearvoa yrityksellesi. Joten, jos sinulle aiheutuu kustannuksia, kun tapaat teollisuuden edustajaa, suhdetoimintaa tekevää henkilöä, paikallisen jaoston edustajaa ja niin edelleen, se voidaan sallia.

Kun veroasiat ovat yhtä monimutkaisia kuin ne ovatkin, on sinun eduksi päästä orientoitumaan näiden sallittujen kulujen ympärille ja niiden periaatteisiin, jotka ovat verolakien takana. Tämä ei ole pelkästään itseopetusta, se antaa sinun myös toimia vapaasti ilman, että saisit tilintarkastajien suostumuksen koko ajan.

Säilytä kaikissa tapauksissa riittävä todiste liiketoiminnasta ja kuluista, mukaan lukien kaikki ruokailu- ja viihdekulut, taksitodistukset, lentoliput ja niin edelleen.