Vain kiinnostuksen kohteena olevan asuntolainan saaminen

Hra. Antton Mikkonen

• 3 min lukea

Perinteisellä asuntolainalla maksat periaatteen ja korot määräajaksi - yleensä 30 vuodeksi.

Ainoastaan kiinnostuksen kohteena olevan asuntolainan saaminen ei ole paljon erilaista kuin perinteisen asuntolainan saaminen. Suurin osa asuntoluotonantajista tarjoaa tämän vaihtoehtona, vaikka ne eivät ole läheskään yhtä suosittuja kuin ennen. Tähän pääsyssä ei ole paljon eroa tavalliseen asuntolainaan verrattuna. Todellakin suurin ongelma on - tiedätkö, mihin olet kiinnostunut?

Pieni perussumma

Perinteisellä asuntolainalla maksat periaatteen ja korot määräajaksi - yleensä 30 vuodeksi. Noin ensimmäisten 10 vuoden aikana maksat enimmäkseen korkoa pienellä perussummalla. Joka kuukausi maksat hieman enemmän periaatetta ja vähän vähemmän korkoa. Jos sinulla on kiinteäkorkoinen asuntolaina, kokonaismaksusi ja korkosi pysyvät samana kuukausittain.

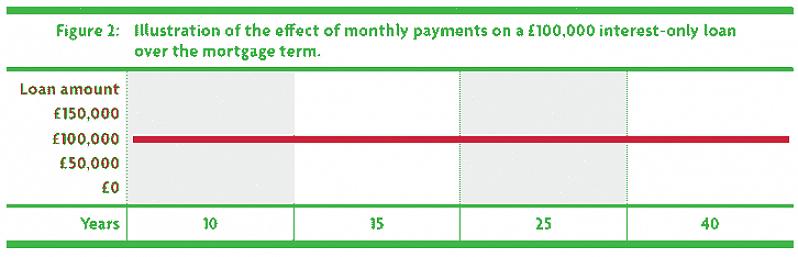

Vain korollisella asuntolainalla et maksa mitään periaatetta kyseisestä korollisesta jaksosta. Kuulen sinun sanovan "no, duh!" Mutta jossain vaiheessa sinun on alettava maksaa tuo periaate. Sen maksaminen paljon lyhyemmällä aikavälillä tekee joistakin erittäin korkeista kuukausimaksuista. Kyllä, ajatus on, että kodisi arvo kasvaa ja voit jälleenrahoittaa myöhemmin. Mutta kysy miljoonilta ihmisiltä vuosina 2007 ja 2008, kuinka hyvin tämä idea toimi! Heidän maksunsa nousivat 370-750 euroa kuukaudessa. He eivät pystyneet jälleenrahoittamaan, koska he olivat velkaa enemmän kuin talon arvoinen, eikä heillä ollut varaa uusiin maksuihin.

Ainoastaan kiinnostuksen kohteena olevan asuntolainan saaminen ei ole paljon erilaista kuin perinteisen asuntolainan saaminen.

En sano, ettei koskaan ole hyvä käyttää vain korkoa sisältävää asuntolainaa, mutta sinun tulisi olla tietoinen siitä, mihin kirjaudut. Varmista, että voit suorittaa kyseisen maksun, kun se hyppää, tai että sinulla on käteistä asuntolainan maksamiseen, jos joudut jälleenrahoittamaan ja olet velkaa enemmän kuin talon arvo on.

Yksi ilmapallomaksu

Se sanoi, että vain korollisen asuntolainan saaminen ei ole kovin vaikeaa, jos voit saada asuntolainan. Ainoastaan korkoisten asuntolainojen korot kiinteään tai perinteiseen korkoasuntolainaan ovat yleensä melko lähellä. Sinulla on yleensä joitain vaihtoehtoja vain korollisen jakson pituudesta. Vaikka on olemassa todellisia vain korkoihin liittyviä kiinnityksiä, joissa et maksa mitään ennen kuin suoritat yhden balloonimaksun koko perussumman lopussa, on olemassa vain 5-10 vuoden korkosidonnaisia maksujaksoja. Vain korkojakson lopussa maksusi summa nollataan ja maksat koko perussumman jäljellä olevien 20-25 vuoden aikana. Mitä pidempi vain korkojakso, sitä korkeampi kuukausimaksu on, kun siirryt seuraavalle jaksolle. Perinteisten kiinnitykset, sinulla on usein mahdollisuus maksaa pistettä alentaa korkoa.

Sinun tulee hakea ja saada vain korkoa koskeva kiinnitys. Sinun on toimitettava kaikki samat asiakirjat kuin tavalliselle lainalle. Sinun pitäisi pystyä selvittämään, mikä uusi maksu on, kun vain korko-osuus on ohi.

Yksi asia on pidettävä mielessä, että voit aina suorittaa ylimääräisiä maksuja vain korko-osan aikana. Maksamasi ylimääräinen summa maksaa periaatteen suoraan. Paitsi että olet tottunut korkeampaan kuukausimaksuun, rakennat myös pääomaa talossasi.