Jalat myyvät hintaan 3730€. Markkinatietojen vertailumenetelmällä samankaltaiselle kiinteistölle määritetään sama käypä markkina-arvo eli

Käypä markkina-arvo (FMV) on parametri, jolla määritetään minkä tahansa - irtaimen tai kiinteän - omaisuuden, kuten autojen, kiinteistöjen, koneiden ja laitteiden, henkilökohtaisen omaisuuden jne. Arvo. FMV: n määrittäminen on tärkeää liiketoimissa, joissa omistusoikeudet ovat siirtynyt osapuolilta toisille ostamalla / myymällä, lahjoittamalla tai lahjoittamalla ja niin edelleen.

Mukaan Internal Revenue Service (IRS), arvostus tarvitaan seuraavien erilaiset tavarat ja omaisuuden:

Taloustavarat, käytetyt vaatteet, jalokivet ja korut;

Harvinaisia esineitä, antiikkia, taidetta, veistoksia jne.

Yritysluettelo, osakkeet ja joukkovelkakirjat, osuus / osuus yrityksestä / yrityksestä;

Rahoitusinstrumentit, kuten elinkorkot, valitut henkivakuutustyypit jne.

Patentit.

Määritelmä FMV

Tuloanalyysimenetelmä: Tämä käyvän markkina-arvon määrittämismenetelmä laskee tulot, jotka todennäköisesti syntyvät kahdesta samanlaisesta kiinteistöstä vuokrana tai pääomana.

Hyvin yksinkertaisesti FMV on hinta, jolla sekä myyjä että ostaja sopivat kaupan toteuttamisesta. Se ei ole sama kuin "markkinahinta", vaikka jotkut ihmiset käyttävät näitä termejä väärin synonyymeinä.

Menetelmät FMV: n määrittämiseksi

Käyvän markkina- arvon määrittämisessä käytetään useita menetelmiä, joista seuraavia kolmea käytetään useimmin.

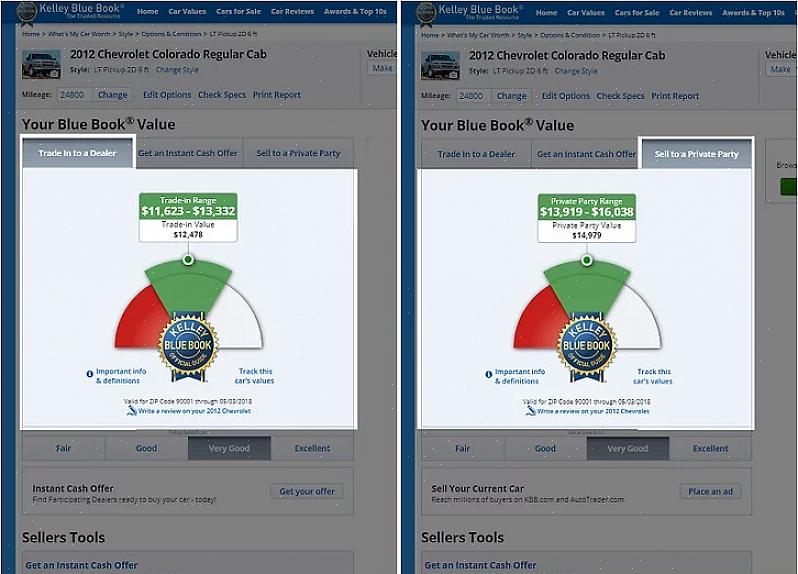

Markkinatietojen vertailumenetelmä / myyntivertailumenetelmä: Tätä menetelmää kutsutaan myös ' vertailevaksi markkina-analyysiksi ', ja siinä verrataan kiinteistöjen arvoa, jotka ovat samanlaisia kuin arvostettava kiinteistö ja on myyty viime aikoina. Esimerkiksi 1200 neliömetrin itsenäinen koti myydään hintaan 3730€. Markkinatietojen vertailumenetelmällä samankaltaiselle kiinteistölle määritetään myös sama käypä arvo eli 3730€. Tätä menetelmää käytettäessä noudatetaan seuraavia kriteerejä: a) vertailussa käytetyn kiinteistön on oltava samalla alueella kuin arvostettava kiinteistö; b) sen on oltava myyty viimeisen vuoden aikana; ja c) kiinteistön koon, kunnon, iän ja ajan, jonka kiinteistö on ollut markkinoilla, on oltava mahdollisimman samanlaisia, ellei samanlaisia.

Korvausmenetelmän kustannukset: Tällä menetelmällä lasketaan arvioitavan kiinteistön jäljentämiseen tai korvaamiseen tarvittavat kustannukset, eli jos samaan kiinteistöön on rakennettava samanlainen rakenne, tällaisen rakentamisen kustannukset lasketaan ajan, materiaalien ja työvoiman sekä lisätään nykyiseen maa-arvoon sen jälkeen, kun on vähennetty arvioidut poistot, jotka ovat kertyneet alkuperäisen kiinteistön rakentamisesta.

Tuloanalyysimenetelmä: Tämä käyvän markkina- arvon määrittämismenetelmä laskee tulot, jotka todennäköisesti syntyvät kahdesta samanlaisesta kiinteistöstä vuokrana tai pääomana. Menetelmää käytetään suurissa kiinteistöissä, kuten liikerakennuksissa tai suurissa usean yksikön asuinkiinteistöissä, joissa vuokralla tai yksikköhinnalla voidaan määrittää koko kiinteistöstä saatavat tulot.

Muita menetelmiä FMV: n määrittämiseksi ovat yhdistelmät jostakin kolmesta tässä käsitellystä perusmenetelmästä, ja viimeisin suuntaus on käyttää tekniikkaa ominaisuuden arvon kartoittamisessa ja arvioinnissa.