Jos sinulla on varaa käsirahaan ja korkosi on hallittavissa, kannattaa tutkia kodin tai asunnon ostamista.

Useimmat kiinteistönvälittäjät kertovat epäröimättä, että on aina parempi ostaa kuin vuokrata. Monissa tapauksissa, itse asiassa, useimmissa tapauksissa tämä on todennäköisesti hyvä neuvo. Tässä on joitain tilanteita, joissa vuokraaminen on järkevämpää kuin ostaminen.

Korot. Jos sinulla ei ole paljon rahaa siirrettäväksi käsirahaan, jos luottoraporttisi estää kykyäsi varmistaa laina kohtuullisella korolla tai jos asuntolainanvälittäjäsi ei pysty saamaan sinulle houkuttelevaa kokonaispakettia, se voi olla hyvä idea odottaa, kunnes tämä muuttuu. Tyypillisesti, mitä enemmän rahaa laitat alas sulkemisen aikana, sitä alempi korko on. Jos luulet, että seuraavan vuoden aikana saatat pystyä keräämään enemmän rahaa, odota. Jos luulet, että luottoraportissasi on virheitä, ja voit selvittää ne vuoden odotusajan kuluessa.

Työn epävarmuus. Jos olet ammattilainen, joka työskentelee yrityksen kanssa, joka voi siirtää tai siirtää sinut eri kaupunkeihin lyhyessä ajassa, ei ole järkevää ostaa. Vuokraus antaa sinulle mahdollisuuden liikkua joustavasti hatun pudotuksella. Jos olet liikkeellä oleva ammattilainen, varmista, että kaikki allekirjoittamasi vuokrasopimukset ovat "vuokrasopimus", eli voit jättää 60 päivän (tai muun sovitun ajan) ilmoituksen. Vuokrasopimuksen rikkominen voi olla kallista, joten pidä tämä mielessä.

Matkustaminen. Jos matkustat jatkuvasti työsi kanssa; etenkin ulkomailla, kannattaa harkita vuokraamista, kunnes löydät paikan, johon haluat asettua. Kotisi omistaminen edellyttää, että olet lähelläsi (tai joku luotettava on lähellä) omaisuuden ylläpitämiseksi. Poissaolevana vuokranantajana tai omistajana oleminen voi olla stressaavaa, koska et voi koskaan huolehtia ostoksestasi asianmukaisesti ja täysin.

Tyypillisesti, mitä enemmän rahaa laitat alas sulkemisen aikana, sitä alempi korko on.

Ei hoito maailmassa. Jos olet sitä mieltä, että et halua käsitellä asuinpaikkaasi liittyviä ongelmia (vuotava katto, bum-hana tai rappeutuva sivuraide), sinun kannattaa harkita vuokrasopimuksen jatkamista. Vuokranantaja on vastuussa asunnossasi esiintyvien ongelmien korjaamisesta.

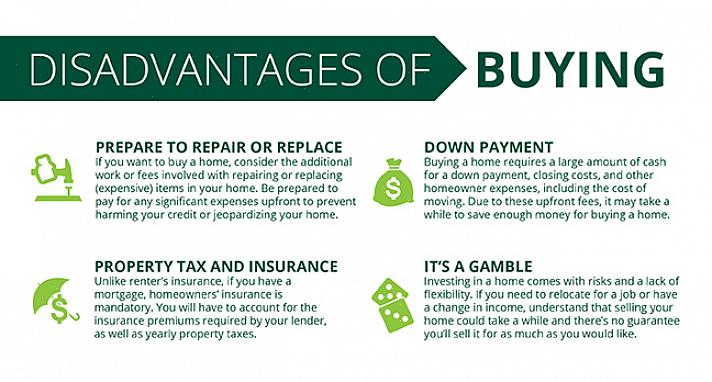

Riski. Asuntomarkkinat ovat epävarmat kuten muutkin markkinat. 1980-luvun lopun kaatuminen oli taloudellinen isku monille sijoittajille ja kodin omistajille. Talon ostaminen lisää automaattisesti taloudellista riskiäsi. Äskettäisen kotiostosi seurauksena sinun on lisättävä autovakuutustasi uuden omaisuuden suojaamiseksi hätätilanteessa (joten joku ei voi haastaa sinua kotiisi). Jos asuntolainan korko on säädettävissä, asuntolainaan liittyvät kustannukset saattavat nousta epämiellyttävissä määrin, ja markkinoiden sulkemisen uhka on aina konkurssissa ja taloudellisissa ongelmissa.

Nämä ovat tärkeimmät syyt miksi henkilö voi päättää vuokrata. Jos sinulla on varaa käsirahaan ja korkosi on hallittavissa, kannattaa tutkia kodin tai asunnon ostamista. Jos työsi on epäluotettava ja sinut voidaan siirtää, ostaminen voi silti olla järkevää. Tutustu vuokramarkkinoihin alueella, jolla asut (toistaiseksi). Jos voit vuokrata loma-asuntosi tai kodin samasta summasta tai enemmän kuin asuntolainasi (jopa hieman vähemmän), ostaminen on hyvä vaihtoehto. Vastaavasti, jos et ole varma markkinoista ja et halua ottaa suurta riskiä, osta yksinkertaisesti halvempaa kuin mitä sinulla on varaa - toisin sanoen, osta turvallisesti.