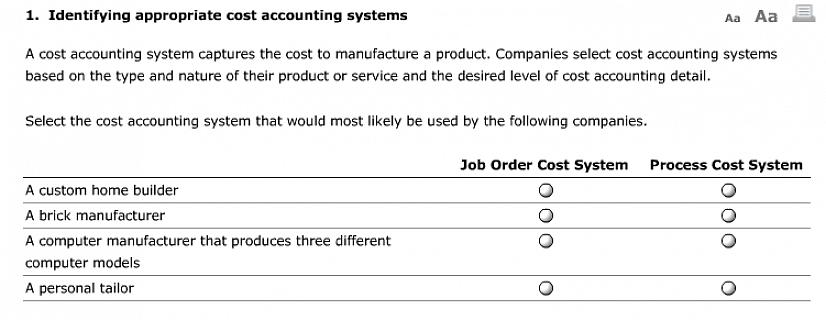

Välittömiä kustannuksia käytetään työpaikkojen tilausjärjestelmässä, kun taas välillisiä kustannuksia käytetään prosessikustannusjärjestelmässä.

Liiketoiminnassa kustannuslaskenta on pyhää! Jokainen yritys, riippumatta siitä, kuinka suuri tai pieni, on kiinnostunut minimoimaan kustannukset ja maksimoimaan voitot. Onneksi kyllä, kustannuslaskentajärjestelmiä voi olla niin monta tyyppiä kuin kustannuksia on, ja usein monet jäävät hämmentyneiksi siitä, mikä menetelmä on heille oikea valinta, ja kuluttavat prosessissa huomattavan määrän rahaa valitsemalla kustannuslaskentajärjestelmä! Jos olet yksi niistä hämmentyneistä sieluista, joka haparoi pimeässä kustannuslaskentatyyppien suhteen, tässä on joitain tietoja, joiden pitäisi antaa sinulle helpotusta!

Suosittuja kustannuslaskentajärjestelmiä

Jotkut nykyisin käytössä olevista tunnetuimmista ja suosituimmista kustannuslaskentajärjestelmistä ovat seuraavat:

Toimintaperusteinen kustannuslaskenta tai ABC

Elinkaarikustannukset

Prosessikustannukset

Työtilausten kustannukset

Toiminnan kustannukset

Takaisin huuhtelun kustannukset

Näitä kuutta kustannuslaskentatyyppiä käsitellään tarkemmin tässä artikkelissa.

Toimintaperusteinen kustannuslaskenta tai ABC

Tämä on yksi yleisimmin käytetyistä kustannuslaskentajärjestelmistä. Kuten termistä itsestään käy ilmi, kustannukset kohdennetaan toiminnan ja resurssien suorittamiseen tarvittavien resurssien perusteella. ABC-laskentamenetelmä on hyödyllisin yrityksille, jotka ovat monimutkaisia ja monitasoisia ja joilla on selkeä syy-seuraus-yhteys

Elinkaarikustannukset

Elinkaarikustannukset

Elämäntapakustannuksissa tarkastellaan tuotteen koko elinkaaren - syntymästä tuotteen lopettamiseen - kustannuksia. Tämäntyyppisen kustannuslaskentajärjestelmän etuna on, että kaikki kustannukset voidaan kohdistaa etukäteen ja kustannusten hallintaa voidaan käyttää milloin tahansa tuotesyklin aikana, myös tuotteen myymisen jälkeen.

Prosessikustannukset

Toimintaperusteinen kustannuslaskenta tai ABC. Tämä on yksi yleisimmin käytetyistä kustannuslaskentajärjestelmistä.

Tämän tyyppinen kustannuslasku on hyödyllinen yrityksissä, joissa tuotevalikoima on samanlainen. Jos prosessi tai menetelmä, jota käytetään tietyn tuotesarjan tuottamiseen, kustannuksia voidaan soveltaa samalla tavalla prosessin jokaisessa vaiheessa suunnittelusta todelliseen tuotantoon. Kaikkien keskeneräisten keskeneräisten prosessien keskimääräiset kustannukset tietyn ajanjakson ajan lasketaan tämän tyyppisessä kustannuslaskennassa.

Työtilausten kustannukset

Kustannukset lasketaan yksittäisten työtilausten perusteella tuotesyklin tai toiminnan sijaan. Tämän tyyppinen kustannuslaskentajärjestelmä on hyödyllinen yrityksille tai yrityksille, jotka työskentelevät tilausten perusteella. Esimerkiksi vaatteiden valmistajat tai tavarat, jotka tuotetaan lähetyksen yhteydessä.

Tämä on jatkoa aikaisemmin käsitellyille kahden tyyppisille kustannuslaskentajärjestelmille - prosessikustannuksiin ja työpaikkojen tilaamiseen. Sekoitettua järjestelmää käytetään pääasiassa teollisuudessa, kuten tekstiiliteollisuudessa, elektroniikassa jne. Suorat kustannukset otetaan käyttöön tilausjärjestelmällä, kun taas välilliset kustannukset käytetään prosessilaskutusjärjestelmällä.

Takaisin huuhtelun kustannukset

Hyväksytyt järjestelmät

Tämä on kustannuslaskentajärjestelmä, jota useimmat yritykset eivät yleensä käytä. Tämän tyyppisessä kustannuslaskennassa kaikkia kustannuksia ei sovelleta tarpeen mukaan suhdannekiertoon. Sen sijaan joitain kustannuksia pidätetään soveltamisesta, minkä seurauksena varastoja voidaan usein aliarvioida. Tämäntyyppisen kustannuslaskennan ei katsota olevan standardien ja hyväksyttyjen kirjanpitojärjestelmien mukainen.

Nyt kun sinulla on hyvä käsitys erityyppisistä kustannuslaskentajärjestelmistä, voit etsiä syvällisempää tietoa ottamalla yhteyttä CPA: si tai kustannuslaskijaasi, puhumattakaan valtavasta määrästä tietoa verkossa! Tämän avulla sinun pitäisi pystyä tekemään melko asiantunteva päätös oikean tyyppisen kustannuslaskentajärjestelmän valitsemisesta yrityksesi tarpeisiin!