Kirjanpidon tehokkuus ja asiakirjojen oikea arkistointi ovat välttämättömiä kaikkien kirjanpitotietojen tekemisessä ja oikaisussa.

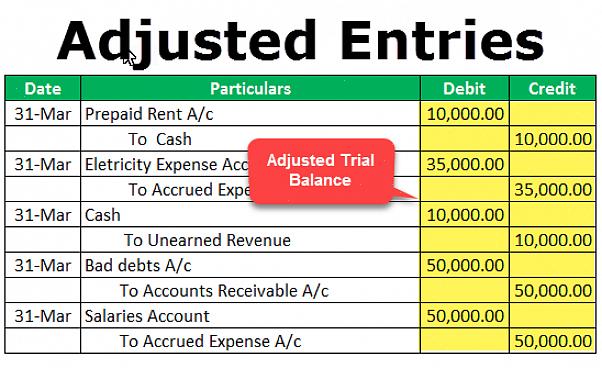

Siirtosaamiset ovat osa on yleisen kirjanpidon sykli. Tämä tehdään tilikauden lopussa yrityksen kulujen ja tulojen mukauttamiseksi ja kirjanpitokirjan luotto- ja velkasarakkeiden tasapainottamiseksi. Oikaisumerkinnät eivät perustu siihen, milloin maksut on maksettu tai vastaanotettu, mutta näiden maksujen tosiasiallisen ajankohdan, mikä puolestaan luo tasapainon kulujen ja tulojen välillä. Oikaisutiedot sisältävät kertyneet tuotot ja kulut, ansaitsemattomat tuotot, ennakkoon maksetut kulut ja poistot. Nämä merkinnät tehdään koesaldon valmistelun jälkeen. Kun oikaisukohdat on tehty, ne kirjataan kirjanpitoon. Tässä on asioita, jotka sinun tulisi tehdä valmistellaksesi merkintöjä.

Vuonna normaalia liiketoimintaa toimintasykliä, tasapaino ja ostovelkojen sisällä kirjanpito sykli ei ole mahdollista, koska on olemassa siirtovelat jotka voivat ulottua usean tilinpitojakson jaksoissa. Esimerkiksi yritys maksaa vakuutusmaksuja. Nämä voidaan maksaa nyt, mutta todellisuudessa maksu suoritetaan seuraavien kuukausien aikana. Samaa voidaan soveltaa myös myyntisaamisiin. Yritys on saattanut saada maksun tai osittaisen maksun tuotteesta tai palvelusta, joka on kirjattava joko edelliseltä kuukaudelta tai sitä seuraavalta kuukaudelta. Joten, jotta voit luoda säätömerkintöjä, näiden tietueiden tulisi olla käytettävissä. Näitä voivat olla kertyneet omaisuuserien poistot, poistojen aikataulu, velka- ja korkomaksut ja kerättävät tilit. Varmista, että pidät kaikki nämä tiedot ehjinä ja erillisissä tiedostoissa.

Tee kokeilusaldo tilikaudelle kirjausten perusteella, jotka sinulla on kirjanpidossa. Tämä antaa sinulle alustavan kuvan siitä, mitä on mukautettava, jotta voit viitata olemassa oleviin asiakirjoihin ja tietueisiin.

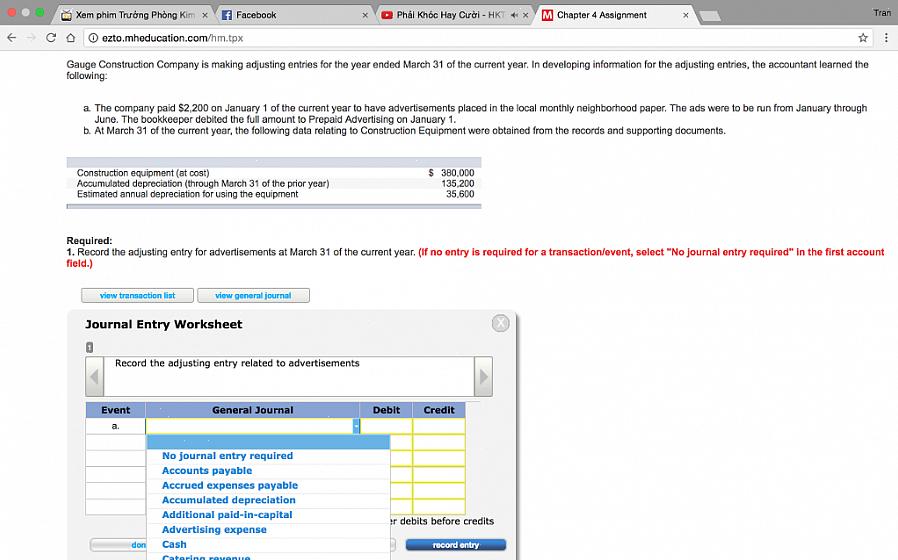

Etsi kaikki tilikauden kattavat tietueet ja tee luettelo kaikista korjattavista merkinnöistä. Merkitse ne oikein, jotta voit tehdä merkinnöistä mahdollisimman virheettömiä. Jatka luomalla säätömerkinnät. Esimerkiksi yritys on tehnyt palvelua asiakkaalle tässä kuussa, ja lasku lähetetään ensi kuussa. Tämä on kertyneitä tuloja, koska maksu tai ansainta tulee merkitä palvelun suorittamisen kuukauteen. Jos maksu vastaanotetaan toisessa kuukaudessa, veloitussarakkeessa tulisi näkyä myyntisaamiset ja hyvityssarakkeessa tulisi näkyä ansaittu maksu.

Syötä ennustetut palkat palkkakuluiksi veloitussarakkeeseen ja kirjoita maksettaviksi palkoiksi hyvityssarakkeeseen.

Tee sama muilla tilikauden tuloilla. Jos yritykselle on maksettu kokonaisuudessaan palvelusta, joka valmistuu useiden kuukausien aikana, seuraavien kuukausien ansaitsemattomien tulojen tulisi olla veloitussarakkeessa ja hyvityssarakkeen tulisi kuvastaa tuloja.

Syötä ennustetut palkat palkkakuluiksi veloitussarakkeeseen ja kirjoita maksettaviksi palkoiksi hyvityssarakkeeseen. Jos sanotaan, että maksat vakuutusmaksua neljännesvuosittain ja olet jo maksanut puolet kokonaispaketista tilikauden lopussa, se tarkoittaa, että yritykselläsi on vielä kuusi kuukautta maksaa. Voit tehdä ennakkomaksuja koskevan oikaisukohdan sijoittamalla summan vahingoksi ja omaisuusmenoksi veloitussarakkeeseen ja merkitsemällä se ennakkomaksuvakuutuksena luottosarakkeeseen.

Oikaisumerkintöjen valmistelu tällä tavalla auttaa sinua erottamaan yrityksen velat ja saamiset oikein ja muuttamaan ne reaaliaikaisiksi kuluiksi ja tuloksiksi. Tämän jälkeen voit lähettää nämä oikaisukohdat kirjanpitokirjaan ja luoda uuden mukautetun kokeilusaldon. Nyt voit helposti havaita virheet merkinnöissä ja tehdä vastaavat muutokset. Kirjanpidon tehokkuus ja asiakirjojen oikea arkistointi ovat välttämättömiä kaikkien kirjanpitotietojen tekemisessä ja oikaisussa.